Wie sicher ist dein Einkommen bei Krankheit?

In diesem Beitrag zeigen wir den Unterschied zwischen Krankentagegeldversicherung und

Berufsunfähigkeitsversicherung sowie deren

Zusammenspiel auf. Wir beschreiben die unterschiedlichen Leistungsauslöser, erläutern den Übergang von einer längeren Arbeitsunfähigkeit zur Berufsunfähigkeit

und zeigen, warum beide Versicherungen aufeinander abgestimmt werden sollten. Zudem die Bedeutung der Versicherungsbedingungen und Zusatzbausteine, wie der

Arbeitsunfähigkeitsklausel. Ziel ist es, die Notwendigkeit der Einkommensabsicherung bei Krankheit

und Berufsunfähigkeit ganzheitlich zu verstehen.

1. Was ist eine Krankentagegeldversicherung?

Die Krankentagegeldversicherung ist ein Teil der Privaten Krankenversicherungswelt. Sie sichert dein Einkommen ab, wenn du aufgrund einer Krankheit arbeitsunfähig (krankgeschrieben) wirst und zahlt dir ab dem vereinbarten Zeitpunkt einen täglichen Geldbetrag,

um deinen Verdienstausfall auszugleichen.

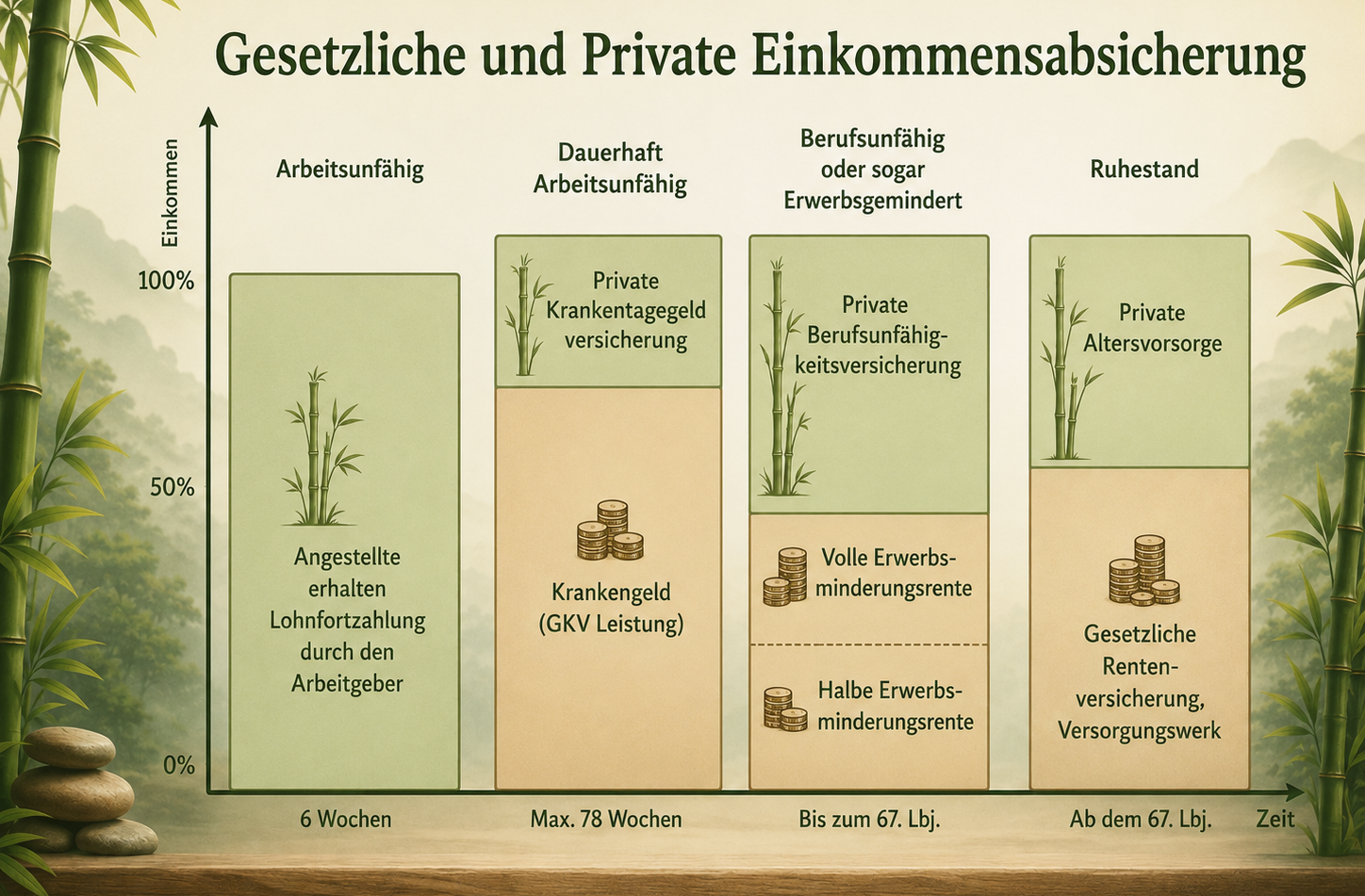

Zum Beispiel endet die Lohnfortzahlung bei Angestellten, die gesetzlich krankenversichert sind, meist nach 42. Krankheitstagen, so dass die Krankentagegeldversicherung den Einkommensverlust ab dem 43. Tag ausgleichen würde.

Gesetzlich Krankenversicherte wählen die Krankentagegeldversicherung als

Krankenzusatzversicherung, privat Krankenversicherte als Baustein im Rahmen ihrer privaten Krankenvollversicherung (PKV).

2. Was ist der Unterschied zwischen der gesetzlichen und privaten Krankentagegeldversicherung?

Gesetzliche Krankenkassen bieten das sogenannte

Krankengeld

an, das in der Regel nach 6 Wochen Arbeitsunfähigkeit greift und auf 70 % des Bruttoverdienstes (max. 90 % des Nettoeinkommens) begrenzt ist. Es wird normalerweise nur für längstens 78 Wochen wegen derselben Erkrankung gezahlt.

Private Krankentagegeldversicherungen können hingegen individuell gestaltet werden, so dass du kürzere oder längere Karenzzeiten sowie auch höhere Tagessätze wählen kannst. Die Leistungsdauer ist bei vielen Tarifen solange du krankgeschrieben (arbeitsunfähig) bist.

Das private Krankentagegeld kann das gesetzliche Krankengeld ergänzen, damit dir wieder die gewohnte Einkommenshöhe zur Verfügung steht.

Kostenloses Erstgespräch vereinbaren

3. Für wen ist die Krankentagegeldversicherung sinnvoll?

Besonders sinnvoll ist diese Versicherung für

Selbstständige, Freiberufler und

Arbeitnehmer, die keine, nur eine kurze oder zu geringere Lohnfortzahlung im Krankheitsfall erhalten. Für

Privatkrankenversicherte ist sie ein Muss, weil sonst gar keine Absicherung des Verdienstausfalls besteht. Für Familien und Immobilienfinanzierer ist sie eine wichtige Stütze, um das Immobiliendarlehen auch bei andauernder Krankheit weiter bedienen zu können. Für Gutverdiener ist sie umso wichtiger, weil das gesetzliche Krankengegeld gedeckelt ist.

Welcher Tarif genau für dich passend ist, hängt ferner von deinem Berufsbild ab. Ein niedergelassener Arzt sollte auf andere Bedingungspunkte Wert legen als z.B. ein angestellter Ingenieur.

4. Muss ich bei Abschluss einer Krankentagegeldversicherung Gesundheitsfragen beantworten?

In der Regel findet eine Gesundheitsprüfung, bei der du Fragen zu deinem Gesundheitszustand und zu Vorerkrankungen beantworten musst, statt. Bei schweren Vorerkrankungen kann es zu Leistungsausschlüssen oder höheren Beiträgen kommen.

Wenn bereits Vorerkrankungen bestehen, solltest du deshalb eine

anonyme Risikovoranfrage durchführen.

Vereinzelt bieten Versicherer eine Krankentagegeldversicherung ohne jegliche Gesundheitsprüfung an. Der Tagessatz ist dann auf 20 Euro begrenzt. Für alle, die aufgrund Ihres Gesundheitszustands sonst gar keinen Versicherungsschutz erhalten würden, ist dies dennoch eine gute Möglichkeit, um ihre Versorgungslücke etwas zu schließen.

Wichtig: Vorerkrankungen und laufende Behandlungen sind dennoch vom Versicherungsschutz ausgeschlossen.

Kostenloses Erstgespräch vereinbaren

5. Wie hoch sollte das Krankentagegeld sein?

Die Höhe des Krankentagegeldes sollte annähernd deinem Nettoverdienstausfall entsprechen. Es ist wichtig, einen angemessenen Satz zu wählen, damit du im Krankheitsfall finanziell ausreichend abgesichert bist. Eine zu hohe Absicherung hingegen, kann als unwirtschaftlich betrachtet werden und den Versicherungsschutz gefährden.

Berechnugnsbeispiel Krankentagegeldversicherung

Die dargestellte Berechnung dient ausschließlich der Veranschaulichung und ersetzt keine individuelle Bedarfsanalyse.

6. Warum sollte ich meine Krankentagegeldversicherung und Berufsunfähigkeitsversicherung aufeinander abstimmen?

Sobald du berufsunfähig im Sinne der Bedingungen deiner Krankentagegeldversicherung bist, kann deine Versicherungsgesellschaft die Leistungen deshalb einstellen. Damit du ab diesem Zeitpunkt nicht in eine, meist

erhebliche, Versorgungslücke gerätst, sollten beide Versicherungen eine möglichst identische Definition von Berufsunfähigkeit definieren. Erst dann ist ein nahtloser Übergang zwischen Krankentagegeld- und

Berufsunfähigkeitsversicherung

gewährleistet.

Oftmals fällt die monetäre Leistung aus einer Krankentagegeldversicherung höher als bei einer

Berufsunfähigkeitsversicherung

aus. Überschneiden sich sozusagen die beiden Leistungen, so musst du das in dem Fall zu viel erhaltene Krankentagegeld zurückzahlen. Und zwar rückwirkend ab dem Zeitpunkt wo die Berufsunfähigkeit festgestellt worden ist.

Kostenloses Erstgespräch vereinbaren

7. Ab wann leistet die Krankentagegeldversicherung?

Die Leistung beginnt nach einer vereinbarten Karenzzeit (siehe Frage 11), die in der Regel zwischen 3 und 42 Tagen liegt. Die

Karenzzeit

sollte so gewählt werden, dass sie den Zeitraum abdeckt, in dem du noch eine Lohnfortzahlung oder ausreichend Krankengeld von der gesetzlichen Krankenkasse erhältst.

8. Wie lange zahlt die Krankentagegeldversicherung?

Die Versicherung zahlt, solange du arbeitsunfähig bist und die vertraglichen Bedingungen erfüllst. Bei längeren Krankheitszeiten kann das Krankentagegeld bis zur Wiederaufnahme der Arbeit oder bis zur möglichen Berufsunfähigkeit gezahlt werden.

Wichtig ist, dass

du Krankentagegeld- und

Berufsunfähigkeitsversicherung aufeinander abstimmst, damit du keine Leistungslücke befürchten musst (siehe Frage 6).

Kostenloses Erstgespräch vereinbaren

9. Kann ich die Beiträge zu meiner Krankentagegeldversicherung steuerlich absetzen?

Beiträge zur Krankentagegeldversicherung können grundsätzlich als Vorsorgeaufwendungen steuerlich geltend gemacht werden. Die genaue Absetzbarkeit hängt jedoch von deiner individuellen steuerlichen Situation ab.

Im Zweifelsfall: Frage eine

Steuerberatung.

10. Muss ich auf die Leistungen aus einer Krankentagegeldversicherung Steuern oder Sozialversicherungsbeiträge zahlen?

Leistungen aus einer privat finanzierten Krankentagegeldversicherung sind grundsätzlich nicht einkommensteuerpflichtig und unterliegen regelmäßig nicht der Sozialversicherung. Dies umfasst die Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Der individuelle Fall kann abweichen.

Kostenloses Erstgespräch vereinbaren

11. Was bedeutet Karenzzeit?

Die Karenzzeit ist der Zeitraum, nach welchem die Krankentagegeldversicherung beginnt zu zahlen. Diese Zeitspanne wird im Versicherungsvertrag festgelegt und kann flexibel gestaltet werden. Wenn du bspw. mit deinem Arbeitgeber eine längere Lohnfortzahlung als 42 Tage vereinbart hast, könntest du den Leistungszeitpunkt deiner Krankentagegeldversicherung um die entsprechende nach hinten setzen.

Doch beachte, dass du vielleicht nicht durchgehend bei nur einem Arbeitgeber beschäftigt sein wirst und das Vorverlegen des Leistungszeitpunkts

wieder

das Bestehen einer

Gesundheitsprüfung

bedingen würde.

12. Kann ich die Höhe des Krankentagegeldes nachträglich anpassen?

Ja, du kannst die Höhe des Krankentagegeldes nachträglich anpassen. Bei einigen Tarifen ist das

alle zwei bzw. drei Jahre, ohne erneute Gesundheitsprüfung, möglich. Viele Tarife bieten auch eine Nachversicherungsoption, ebenfalls ohne Gesundheitsprüfung, nach einer Gehaltserhöhung an.

13. Was passiert, wenn ich während der Krankentagegeldzahlung eine andere Erkrankung bekomme?

Grundsätzlich beruht die Versicherungsleistung auf dem "Leistungsauslöser" Arbeitsunfähigkeit (Krankschreibung). Entscheidend dafür sind der medizinische Nachweis, die Behandlung und die zugrundeliegenden Versicherungsbedingungen. Eine neue Erkrankung löst nicht automatisch eine neue Karenzzeit aus, wenn die Arbeitsunfähigkeit ununterbrochen fortbesteht.

Kostenloses Erstgespräch vereinbaren

14. Muss ich das Krankentagegeld zurückzahlen, wenn ich schneller gesund werde als gedacht?

Nein, das Krankentagegeld muss nicht zurückgezahlt werden, wenn du schneller wieder gesund wirst und die Arbeit aufnimmst. Die Zahlungen enden ja mit dem Ende der Arbeitsunfähigkeit.

15. Was ist, wenn meine Arbeitsunfähigkeit über mehrere Jahre andauert?

Die Krankentagegeldversicherung zahlt grundsätzlich so lange, wie die Arbeitsunfähigkeit besteht und die Bedingungen des Vertrages erfüllt sind. Dauert die Arbeitsunfähigkeit länger an und sprechen die medizinischen Befunde dafür, dass du deinen Beruf auf absehbare Zeit nicht mehr oder nur noch eingeschränkt ausüben kannst, sollte frühzeitig geprüft werden, ob zusätzlich ein Leistungsantrag bei der Berufsunfähigkeitsversicherung gestellt werden kann.

Deshalb sollten

Krankentagegeld- und Berufsunfähigkeitsversicherung aufeinander abgestimmt sein

(s. Frage 6).

Kostenloses Erstgespräch vereinbaren

16. Gibt es Wartezeiten bei der Krankentagegeldversicherung?

Die Musterbedingungen, die den Krankentagegeldversicherungen zugrunde liegen, sehen grundsätzlich eine allgemeine Wartezeit von drei Monaten vor. Sie entfällt bei Unfällen. Für bestimmte Bereiche werden besondere Wartezeiten von acht Monaten genannt. Tarife können Wartezeiten unter bestimmten Voraussetzungen erlassen oder abweichend regeln.

17. Kann ich die Krankentagegeldversicherung auch bei Arbeitslosigkeit nutzen?

Die Krankentagegeldversicherung ist an eine Berufstätigkeit gebunden. Bei Arbeitslosigkeit besteht in der Regel kein Anspruch auf Krankentagegeld,

da kein Verdienstausfall

vorliegt. Die individuellen Versicherungsbedingungen können abweichen.

18. Was passiert, wenn ich meinen Beruf wechsle?

Je nach Tarif, solltest du einen Berufswechsel dem Versicherer melden, da der Beruf das Risiko und damit den Beitrag beeinflussen kann.

Kostenloses Erstgespräch vereinbaren

19. Kann der Versicherer mich nach einem Leistungsfall kündigen?

Wie bei jeder Versicherung solltest du vorher genau auf die

Versicherungsbedingungen

achten und somit die Spreu vom Weizen trennen. Es gibt, auch bei einer Krankentagegeldversicherung, einige Bedingungspunkte, die wichtig sind, aber nicht von allen Tarifen erfüllt werden.

Dass die Versicherungsgesellschaft auf ihr

Kündigungsrecht

nach einem Leistungsfall verzichtet, ist einer der wichtigsten Punkte, damit du dir nach deiner Genesung nicht wieder mühsam einen neuen Tarif suchen musst. Aufgrund von Vorerkrankungen kann sich das Vorhaben noch schwieriger gestalten als vorher. Zusätzlich bist du dann älter und würdest allein schon deshalb einen höheren Beitrag zahlen.

Ganz ausgeschlossen, zum Beispiel in den ersten drei Versicherungsjahren, kann ein ordentliches Kündigungsrecht für den Versicherer jedoch nicht bzw. ist oftmals auch tarifabhängig.

20. Wie finde ich die richtige Krankentagegeldversicherung?

Die richtige Krankentagegeldversicherung findest du am besten durch eine individuelle Beratung bei einem

Versicherungsmakler, der für dich verschiedene Angebote vergleicht und auf deine persönliche Situation und Bedürfnisse abstimmt.

Nur ein Experte kann dir aufzeigen, auf welche Bedingungspunkte in deinem Fall zu achten ist. Zahlt deine Versicherung auch bei einer Arbeitsunfähigkeit aufgrund von Alkoholgenuss? Wird der vereinbarte Tagessatz auch bei einem Kuraufenthalt gezahlt? Oder wenn du im Ausland bist? Erhältst du sogar eine Entbindungspauschale von deiner Versicherung?

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Eine Krankentagegeldversicherung ist eine sinnvolle Ergänzung für alle, die ihr Einkommen bei längerer Krankheit absichern möchten oder gar müssen. Durch die individuelle Anpassung der Leistungen und Beiträge lässt sich ein bedarfsgerechter Schutz vereinbaren.

Nutze unsere Expertise und vereinbare

hier ein kostenloses Erstgespräch, um die für dich passende Lösung zu finden.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic

Kostenloses Erstgespräch vereinbaren