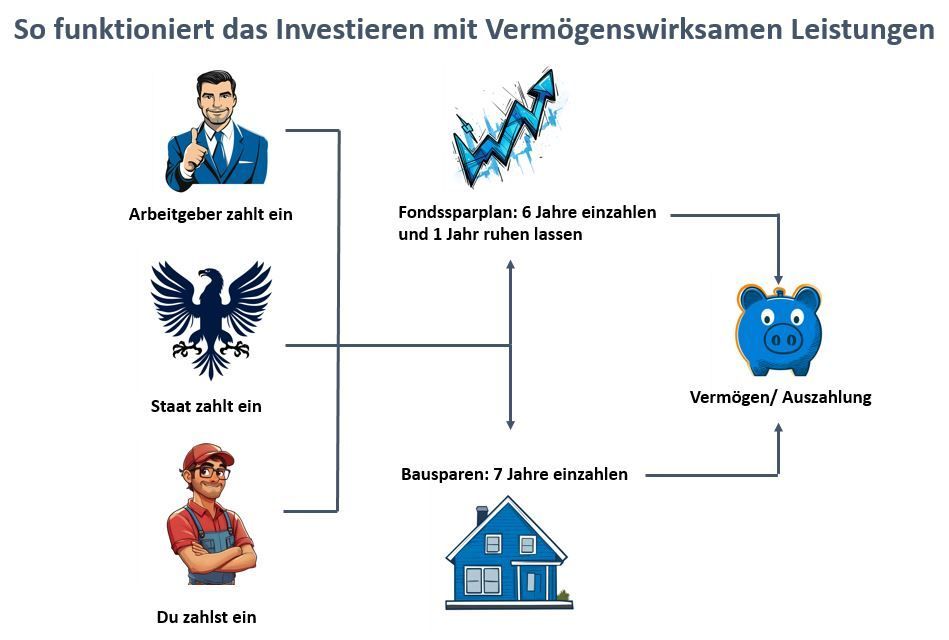

Gut zu wissen: Mit Vermögenswirksamen Leistungen die Betriebsrente erhöhen!

Die Zusatzversorgung (Schicht 2) umfasst die betriebliche Altersvorsorge (bAV) und die Riester-Rente, die Arbeitnehmern und Familien durch Steuer- und Sozialversicherungsersparnisse sowie staatliche Zuschüsse Vorteile bietet. Die bAV ermöglicht es, durch Entgeltumwandlung steuer- und sozialversicherungsfrei zu sparen, während der Arbeitgeber zusätzlich seinen Beitrag leisten kann. Die Riester-Rente fördert besonders Familien mit Kindern durch staatliche Zulagen und bietet die Möglichkeit, das Kapital auch für den Kauf oder die Modernisierung von Immobilien zu nutzen (Wohn-Riester). Vermögenswirksame Leistungen (VL) können sowohl in die bAV als auch in die Riester-Rente fließen. Beide Produkte sind nachgelagert besteuert, was im Ruhestand bei einem niedrigeren Steuersatz von Vorteil sein kann.