Die private Unfallversicherung: Sicherheit für dich und deine Familie!

1. Warum sollte ich eine private Unfallversicherung abschließen?

Eine private Unfallversicherung bietet umfassenden Schutz, der über die gesetzliche Unfallversicherung hinausgeht. Die gesetzliche Unfallversicherung deckt nur Unfälle am Arbeitsplatz und auf dem Weg dorthin ab. Da

etwa 70 Prozent aller Unfälle in der Freizeit passieren, sorgt eine private Unfallversicherung dafür, dass du rundum geschützt bist.

Insbesondere wenn du Kinder hast bzw. Hausfrau oder Rentnerin bist, weil diese Personengruppen gar nicht oder nur eingeschränkt gesetzlich versichert sind. Erst recht, wenn du regelmäßig Sport, wie Fahrradfahren, Klettern oder Tauchen, treibst. Sobald du Teilnehmer im Straßenverkehr bist, bist du zudem auf die Umsicht der anderen Verkehrsteilnehmer angewiesen.

2. Wie ist die Definition eines Unfalls?

Ein Unfall liegt vor, wenn du durch ein plötzlich von außen auf den Körper einwirkendes Ereignis unfreiwillig dauerhafte gesundheitliche Schädigungen erleidest. Dazu zählen auch Verrenkungen, Risse und Zerrungen durch

erhöhte Kraftanstrengung.

3. Welche Vorerkrankungen können den Abschluss einer privaten Unfallversicherung beeinflussen?

Vorerkrankungen können den Abschluss einer privaten Unfallversicherung beeinflussen, da sie das Unfallrisiko erhöhen können. Einige Versicherungen können höhere Beiträge verlangen oder bestimmte Vorerkrankungen vom Versicherungsschutz ausschließen.

Es ist wichtig, bei der Antragsstellung ehrlich über Vorerkrankungen zu informieren, um spätere Leistungsausschlüsse zu vermeiden.

4. Gibt es Unfallversicherungen, die ich ohne Gesundheitsprüfung abschließen kann?

Ja, es gibt vereinzelt Tarife, die ohne die Beantwortung von Gesundheitsfragen abgeschlossen werden können. Oftmals haben sie nicht den Leistungsumfang eines Tarifs mit Gesundheitsprüfung. Allerdings sind solche Unfallversicherungen immer noch deutlich besser als gar keinen Versicherungsschutz gegen die Folgen eines Unfalls zu haben.

5. Wann greift meine Unfallversicherung? Gilt sie auch weltweit?

Eine private Unfallversicherung gilt rund um die Uhr und weltweit. Du bist somit nicht nur zu Hause, sondern auch unterwegs im Beruf, in der Freizeit und im Urlaub abgesichert.

6. Gilt die private Unfallversicherung auch in meiner Freizeit?

Ja, die private Unfallversicherung gilt weltweit rund um die Uhr, also auch in deiner Freizeit. Ausnahmen können für bestimmte Extremsportarten und Berufsgruppen bestehen.

7. Warum ist eine Unfallversicherung besonders für Kinder relevant?

Kinder sind neugierig und unerfahren, daher besonders unfallgefährdet. Im Falle einer Invalidität nach einem Unfall kann eine Unfallrente vereinbart werden, die deinem Kind lebenslange finanzielle Unterstützung bietet. Informiere dich frühzeitig über die Unterschiede einer

Kinderinvaliditätsversicherung und

Kinderunfallversicherung.

8. Bin ich als Hausfrau gesetzlich versichert?

Nein, Hausfrauen sind nicht gesetzlich unfallversichert, da die gesetzliche Unfallversicherung nur bei Unfällen während der Arbeit und auf dem Weg zur Arbeitsstelle leistet. Eine private Unfallversicherung bietet hier umfassenden Schutz.

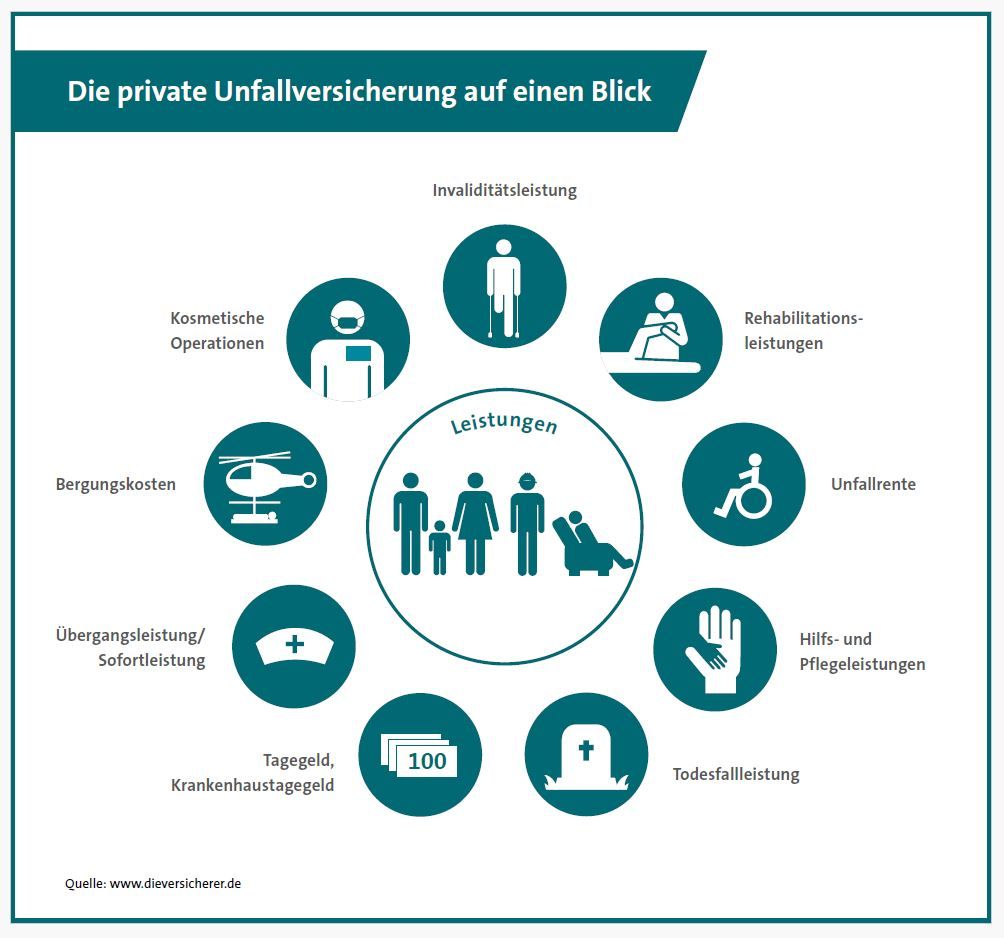

9. Welche Leistungen erhalte ich von meiner privaten Unfallversicherung?

Die Leistungen können individuell gestaltet werden und umfassen unter anderem:

- Invaliditätsleistung: Einmalige Zahlung bei Invalidität, abhängig von der Schwere der Invalidität

- Unfalltod: Zahlung an Hinterbliebene bei Unfalltod

- Unfallrente: Regelmäßige Rentenzahlung bei mindestens 50-prozentiger Invalidität

- Krankentagegeld: Ausgleich von Einkommenseinbußen nach einem Unfall

- Krankenhaustagegeld: Finanzierung erhöhter Aufwendungen nach einem Unfall

- Kosmetische Operationen: Kostenübernahme für kosmetische Operationen

- Bergungskosten: Kostenübernahme für Such-, Rettungs- und Bergungseinsätze

Kostenloses Erstgespräch vereinbaren

10. Wann erhalte ich eine Unfallrente?

Die Unfallrente steht dir zu, wenn du durch einen Unfall zu mindestens 50 Prozent beeinträchtigt bist. Oftmals ist eine

Berufsunfähigkeitsversicherung sinnvoller, da sie sowohl bei Unfällen als auch bei körperlicher bzw. psychischer Krankheit greift. Eine Unfallrente ist besonders für Kinder wichtig, da sie keine Ansprüche aus der gesetzlichen Rentenversicherung haben.

11. Was ist eine Gliedertaxe?

Die Gliedertaxe legt den Invaliditätsgrad fest, der sich aus der Art der Verletzung ergibt. Je höher der Invaliditätsgrad, desto höher die Leistung, die du erhältst.

12. Was heißt Progression?

Progression bedeutet, dass bei steigender Invalidität auch die Leistungen überproportional ansteigen. So erhältst du bei schwerer Invalidität höhere Leistungen als bei leichten Beeinträchtigungen. Je höher die Progression, desto höher die Leistung bei einem hohen Invaliditätsgrad. Umgekehrt bedeutet das aber auch, dass die Leistung bei niedrigem Grad geringer ausfällt.

13. Wie hoch sollten Versicherungssumme und Progression sein?

Eine für jedermann gültige Faustregel zu definieren, ist nicht so einfach möglich. Du solltest einerseits deine Fixkostenbelastung (Miete, Einkauf, Auto usw.) kennen und darüber hinaus die noch zukünftig für dich und deine Familie geplanten (Ausbildung, Studium, Umzug usw.). Hinzu kommen die sich durch einen Unfall ergebenden, wie z.B. Umbau des Hauses, Anschaffung von Geräten, Anstellen einer Haushaltshilfe usw.).

14. Wie wird der Invaliditätsgrad ermittelt?

Der Invaliditätsgrad wird durch ein ärztliches Gutachten bestimmt. Die sogenannte Gliedertaxe ordnet den Körperteilen bestimmte Prozentzahlen zu, die den Invaliditätsgrad bestimmen. Zum Beispiel zahlt die Versicherung bei Verlust eines Daumens 20 Prozent, bei Verlust eines Auges 50 Prozent der versicherten Leistung.

15. Kann sich mein Berufswechsel auf meine Unfallversicherung auswirken?

Ja, ein Berufswechsel kann das Unfallrisiko ändern und somit die Beiträge beeinflussen. Informiere deine Versicherung rechtzeitig über Änderungen deines Berufs.

16. Was bedeutet der "erweiterte Unfallbegriff"?

Ein erweiterter Unfallbegriff schließt auch Unfälle ein, die nicht durch äußere Einwirkung entstehen, wie etwa durch Bewusstseinsstörungen oder Herz-Kreislauf-Störungen, Nahrungsmittelvergiftungen, Infektionen, tauchtypische Schäden und sogar durch Übermüdung und Erschrecken.

17. Habe ich auch beim Sport vollen Versicherungsschutz?

Ja, jedoch können Ausnahmen für besonders gefährliche Sportarten wie Freeclimbing oder Fallschirmspringen gelten. Informiere dich bei deiner Versicherung über eventuelle Ausschlüsse.

18. Was bedeutet Dynamik?

Dynamik sorgt dafür, dass der Versicherungsschutz jährlich an die steigenden Lebenshaltungskosten angepasst wird, ohne dass eine erneute Gesundheitsprüfung notwendig ist. Du kannst die dynamischen Erhöhungen jederzeit aussetzen oder beenden.

19. Was versteht man unter dem Begriff "Eigenbewegung"?

Eigenbewegungen sind Verletzungen, die ohne äußere Einwirkung entstehen, wie z.B. beim Sport (Fitness, Gewichtheben usw.). Viele Versicherungen schließen solche Verletzungen jedoch aus.

20. Was versteht man unter „Mitwirkung von Krankheiten und Gebrechen“?

Dieser Begriff beschreibt, dass bestehende Krankheiten oder Gebrechen die Folgen eines Unfalls verschlimmern können. In solchen Fällen wird die Leistung möglicherweise reduziert oder ausgeschlossen. Es ist wichtig, dass deine Versicherung diesbezüglich klare Regelungen hat, damit du im Leistungsfall Diskussionen vermeiden kannst.

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Die private Unfallversicherung ist ein wesentlicher Bestandteil einer

ganzheitlichen Vorsorgeplanung. Sie sichert nicht nur finanzielle Unterstützung im Ernstfall, sondern auch ein Stück Unabhängigkeit und Lebensqualität.

Deshalb ist es ratsam, sich eingehend beraten zu lassen und eine Police abzuschließen, die genau auf deine individuellen Bedürfnisse zugeschnitten ist.

Bist du interessiert an einem umfassenden Unfallschutz? Buche jetzt ein

kostenloses Erstgespräch und lass dich von unseren Spezialisten beraten.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic