Nachhaltige Finanzierung in der Privaten Krankenversicherung

Die Altersrückstellungen (ARsT) in der privaten Krankenvoll- und Zusatzversicherung spielen eine entscheidende Rolle, wenn es um die

Finanzierung von Gesundheitskosten im Alter geht. Je besser deine Krankenversicherung jene

Rückstellungen verzinst,

desto beitragsstabiler

wird Dein Tarif auch noch im hohen Alter voraussichtlich sein.

In unseren Blogbeitrag

„Worauf du beim Abschluss einer Privaten Krankenversicherung besonders achten solltest“ haben wir bereits auf die

Wichtigkeit der ARsT bei der Auswahl

der privaten Krankenvoll- und Zusatzversicherung hingewiesen.

Wir möchten nun einen genaueren Blick darauf werfen, warum das so ist.

Für ein besseres Grundverständnis

erläutern wir zunächst wie die Kalkulation in der

Privaten Krankenversicherung (PKV) grundsätzlich funktioniert und bewerten darauf basierend die Wichtigkeit der ARsT.

Warum sind Altersrückstellungen wichtig?

Anders als in der

gesetzlichen Krankenversicherung

(GKV), wo die jüngeren Versicherten die höheren Ausgaben für ältere Versicherte mitfinanzieren, sorgt in der privaten Kranken(Zusatz)Versicherung

jede Generation für sich selbst vor. Es wird nach dem sogenannte

Anwartschaftsdeckungsverfahren kalkuliert. Das bedeutet,

es werden Rückstellungen für die mit dem Alter steigenden Versicherungsleistungen

gebildet.

Um entsprechend die Wichtigkeit der ARsT bewerten zu können, widmen wir uns zuerst etwas genauer den

Kalkulationsgrundlagen einer Privaten Krankenversicherung (PKV).

Kostenloses Erstgespräch vereinbaren

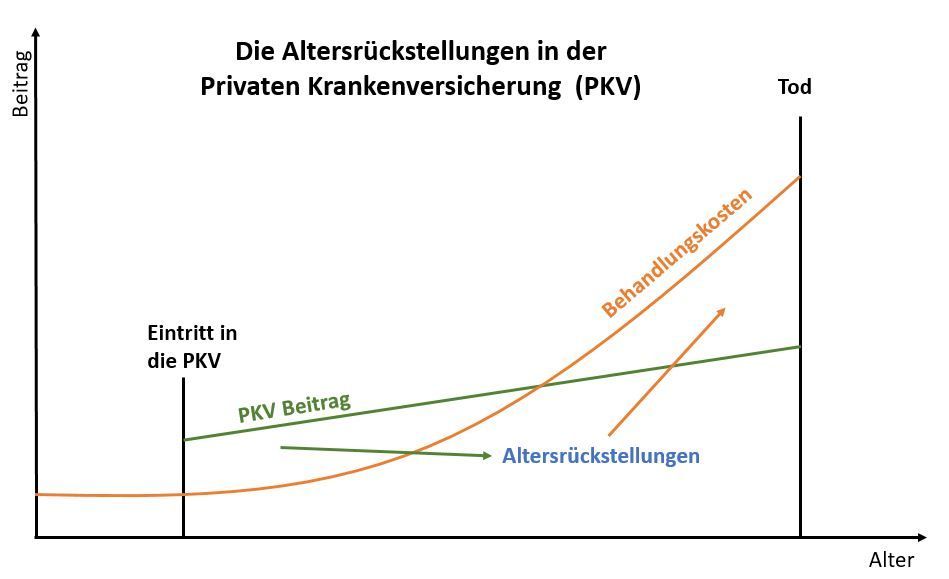

Wie funktioniert die Beitragskalkulation in der PKV?

Die Beiträge in der PKV werden

über die gesamte Versicherungsdauer

so kalkuliert, dass sie in jungen Jahren oberhalb der durchschnittlich zu erwartenden Ausgaben je Versicherten liegen und in späteren Jahren darunter.

Der Mehrbeitrag in jungen Jahren wird in den ARsT verzinslich angelegt.

Wenn in späteren Lebensjahren die tatsächlichen

Ausgaben für Gesundheitsleistungen über dem Beitrag liegen, wird die Differenz durch Entnahme aus den ARsT

finanziert. Fest in der Kalkulation einer PKV verankert, sind

vier Zuführungsquellen in die ARsT, die für eine

Beitragsentlastung im Alter

sorgen sollen.

Ein fünfter Baustein, welchen du

optional einbauen kannst, wurde mittlerweile eingeführt. Auch diesen werden wir folgend beleuchten.

Zuführungsquellen der Altersrückstellungen:

Altersrückstellungen sind ein wesentlicher Bestandteil der Beitragskalkulation in der privaten Krankenversicherung, um langfristige Beitragsstabilität zu gewährleisten. Es gibt verschiedene Quellen, die diese Rückstellungen speisen, darunter der Gesamtbeitrag, Überzinsen und der gesetzliche Zuschlag. Diese Mechanismen sorgen dafür, dass auch im Alter steigende Gesundheitskosten abgefedert werden können, während durch clevere Tarifwahl und Zusatzoptionen wie den Beitragsentlastungstarif weitere finanzielle Sicherheit geschaffen wird.

- Gesamtbeitrag:

Die ARsT sind, je nach Tarif, ein

prozentualer Anteil deine Gesamtbeitrags zur PKV, welcher um die 25% betragen kann.

Ergo: Je höher dein Beitrag, desto

mehr ARsT können aufgebaut werden. Es ist für dich deshalb

nicht sinnvoll, Billigangebote zu wählen, um deine Gesundheit abzusichern. Das gilt gleichbeutend für das

Vereinbaren einer hohen Selbstbeteiligung, die du spätestens im Alter, wenn du behandlungsbedürftiger wirst, ohnehin regelmäßig ausreizen wirst.

- Überzinsen:

Bei der Kalkulation der Beiträge nutzen die Unternehmen einen bestimmten Zinssatz, den

Rechnungszins. Wenn das Versicherungsunternehmen am Kapitalmarkt eine

Verzinsung oberhalb des Rechnungszinses

erreicht, entstehen

Überzinsen.

90 Prozent der Überzinsen werden für zusätzliche Beitragsentlastungen im Alter genutzt, wovon der überwiegende Teil den ARsT gutgeschrieben wird. Die verbleibenden 10 Prozent werden den freien Unternehmensmitteln zugeführt.

- Vererbung:

Endet ein Versicherungsverhältnis

durch Tod oder Kündigung der versicherten Person, bleiben die ARsT beim bisherigen Versicherer und werden für die übrigen Versicherten derselben Tarifstufe und Altersgruppe genutzt.

Bei Verträgen ab 2009 kann

ein Teil der ARsT bei einem Wechsel zu einem anderen PKV-Unternehmen übertragen werden.

- Gesetzlicher Zuschlag:

Ein weiteres Instrument zur Beitragsentlastung im Alter ist der

gesetzliche Zehn-Prozent-Zuschlag, den Neuversicherte seit dem 1. Januar 2000 auf ihren Beitrag zahlen. Dieser Zuschlag wird ebenso dazu verwendet,

Beitragserhöhungen im Alter zu verhindern oder zu begrenzen.

Mit Vollendung deines 60. Lebensjahres

endet die Erhebung des Gesetzlichen Zuschlags.

- Beitragsentlastungtarif:

Den Baustein Beitragsentlastungstarif (BET)

kannst du flexibel vereinbaren.

Du stellst bei Antragstellung z.B. ein, dass sich Ihr Beitrag zum Rentenbeginn

brutto um 200€ im Monat senken soll. Dafür zahlst du monatlich 50€ mehr für deine PKV.

Bei vielen Gesellschaften muss der Beitrag für den BET allerdings

auch während der Rentenphase, also durchgehend, gezahlt werden, so dass sich dein Beitrag sozusagen

netto lediglich um 150€ senkt. Der BET kann bspw.

für Arbeitnehmer, die Ihren Arbeitgeberzuschuss zur Krankenversicherung noch nicht ausgereizt haben, ein lukrativer Baustein sein, um die Beiträge im Alter zu senken, weil der Arbeitgeber sich dann ungefähr zur Hälfte an den 50€ aus dem oberen Beispiel beteiligt.

Solltest du jedoch mal den Versicherer wechseln (müssen), verbleiben die im BET aufgebauten Rückstellungen grundsätzlich bei der bisherigen Gesellschaft.

Altersrückstellungen in der Krankenzusatzversicherung:

Weil die PKV nach Art der Lebensversicherung kalkuliert werden muss, hast du keine Auswahlmöglichkeit, ob ein Tarif ARsT bildet oder nicht.

Bei der

Krankenzusatzversicherung (KZV) hingegen schon. Du kannst z.B. eine

stationäre Krankenzusatzversicherung oder eine

Zahnzusatzversicherung ohne ARsT wählen, deren Beiträge

im ersten Versicherungsjahr im Vergleich zu einem Tarif mit ARsT, deutlich günstiger sind.

Den Versicherungsbedingungen kannst du die

festgelegten Beitragssprünge entnehmen und entsprechend gegenüber einem Tarif mit ARsT kalkulieren. In der Regel erfolgen die

Sprünge zu bestimmten Geburtstagen. Zum Beispiel zu deinem 40. Geburtstag, deinem 50. usw.

Ob sich für dich die ein oder andere Variante mehr lohnen wird, ist schwer vorab hinreichend zu kalkulieren. Zumal der Beitrag beider Varianten zusätzlich noch

aufgrund der (Medizin)Inflation ansteigen dürfte.

Als Faustregel kann man festhalten: Je länger du planst einen Tarif zu behalten, desto eher sollte dieser mit ARsT kalkuliert sein sollte.

Kostenloses Erstgespräch vereinbaren

So wählst du die richtige Krankenversicherung für dich aus

Nachdem wir die grundlegenden Mechanismen der ARsT in der privaten Krankenvoll- und Zusatzversicherung beleuchtet haben, möchten wir dir abschließend

einige Ratschläge geben.

Bei der Auswahl deiner Versicherung ist es nämlich entscheidend, nicht nur den aktuellen Beitrag im Blick zu haben, sondern auch die langfristige Stabilität Ihres Tarifs sicherzustellen.

- Bewusste Tarifwahl:

Achte bei der Auswahl deiner Versicherung auf Tarife, die nicht nur deinen aktuellen Bedürfnissen entsprechen, sondern auch eine

nachhaltige Kalkulation für das Alter berücksichtigen.

- Berücksichtigung von Zusatzbausteinen: Prüfe die Optionen für zusätzliche Bausteine wie den Beitragsentlastungstarif (BET) und wähle diese flexibel nach deinen individuellen Bedürfnissen.

- Langfristige Perspektive: Denke langfristig, wenn du einen Tarif planst. Je länger du planst, einen Tarif zu behalten, desto wichtiger ist die Einbeziehung von Altersrückstellungen.

- Klärung von Vererbungsregelungen: Falls ein Wechsel des Versicherers in Betracht kommt, kläre die Regelungen zur Vererbung der Altersrückstellungen, insbesondere bei Verträgen ab 2009.

Kostenloses Erstgespräch vereinbaren

Die richtige Entscheidung bei deiner privaten Kranken(Zusatz)Versicherung trägt nicht nur zu deiner aktuellen Gesundheitsversorgung bei, sondern stellt auch sicher, dass du im Alter finanziell geschützt bist.

Gerne unterstützen wir dich

dabei, eine informierte und nachhaltige Entscheidung zu treffen.

Hier kannst du dir ein kostenloses Erstgespräch buchen.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic