Wahrheit oder Mythos:

Was du wirklich über die private Krankenversicherung (PKV) wissen musst!

Die private Krankenversicherung (PKV) ist ein Thema, das oft von Missverständnissen und Vorurteilen begleitet wird. Viele Menschen haben falsche Vorstellungen darüber, was eine PKV wirklich bedeutet und welche Vor- oder Nachteile sie bietet.

In diesem Blogbeitrag wollen wir fünf der häufigsten Vorurteile genauer unter die Lupe nehmen und aufklären, was wirklich dahintersteckt.

1. Vorurteil: „Die PKV wird im Alter unbezahlbar“

Über die Hälfte der Bundesbürger glaubt, dass die PKV im Alter unbezahlbar wird. Dieses Vorurteil hat seinen Ursprung oftmals in der negativen Berichterstattung. Bei vielen Tarifen ist das in der Tat auch der Fall, weshalb nicht jeder Tarif und auch nicht jeder PKV-Versicherer in Frage kommen sollte.

Bei der Auswahl der PKV gilt es deshalb

auf wichtige Leistungskriterien und vor allem auch auf die Tarif- sowie Unternehmenskennzahlen zu achten, damit die Beiträge des gewählten Tarifs nicht übermäßig ansteigen.

Faktencheck:

- Gesundheitsprüfung: Anders als bei der gesetzlichen Krankenversicherung (GKV), die die überwiegende Anzahl der Antragsteller, unabhängig ihres Gesundheitszustands, versichern muss (Kontrahierungszwang), werden hingegen bei einer PKV umfangreiche Gesundheitsfragen gestellt. Je genauer und strenger die Gesundheitsprüfung einer PKV, desto beitragsstabiler wird der Tarif voraussichtlich sein. Denn je mehr Versicherte mit Vorerkrankungen aufgenommen werden (müssen), ohne dafür adäquate Risikozuschläge berechnen oder Anträge gar ablehnen zu dürfen (GKV), desto höher fallen Beitragssteigerungen aus.

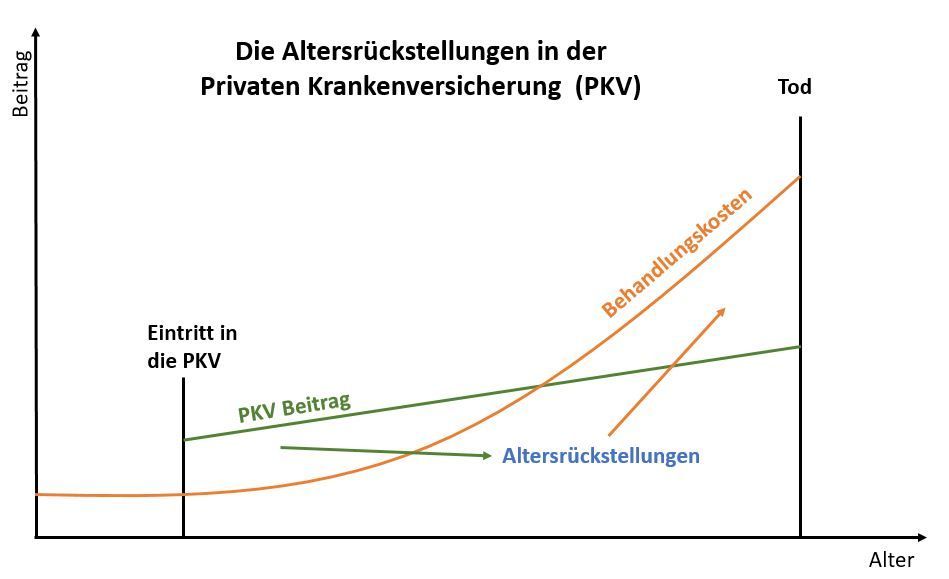

- Altersrückstellungen: Schon während des Berufslebens wird ein Teil des Beitrags für die Altersrückstellungen genutzt, was die Beitragsentwicklung im Alter stabilisiert. Mehr Informationen zu diesen Rückstellungen und warum sie so wichtig sind, findest du

hier.

- Beitragszuschuss:

PKV-Versicherte können ein Beitragszuschuss bei der gesetzlichen Rentenversicherung beantragen, der bei 8,1% liegt (Stand 2023).

- Beitragsentlastungstarif:

Viele Versicherungen bieten spezielle Tarife an, bei denen während des Erwerbslebens Geld angespart wird, um die Beiträge im Rentenalter zu senken. Hat man den einem zustehenden Arbeitgeberzuschuss noch nicht ausgeschöpft, beteiligt sich der Arbeitgeber bis zur Hälfte an dem Beitrag.

Diese Maßnahmen zeigen, dass die PKV auch im Alter bezahlbar bleiben kann – es kommt auf die richtige Planung an.

2. Vorurteil: „Die Beiträge in der PKV steigen stärker als in der GKV“

Viele Menschen denken, dass die Beiträge in der PKV überproportional stark steigen.

Faktencheck:

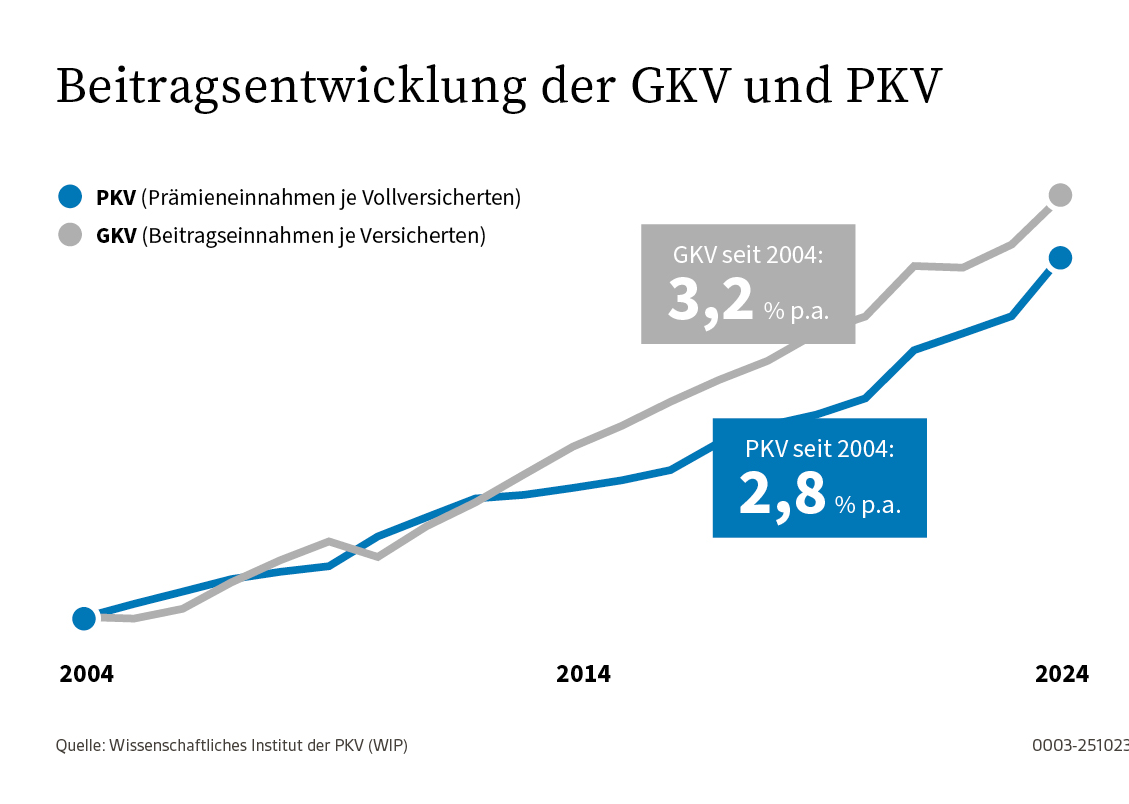

- (Medizin)Inflation: Zwischen 2004 und 2024 stiegen die Beiträge der PKV im Durchschnitt um 2,8 Prozent pro Jahr, während die gesetzliche Krankenversicherung (GKV) durchschnittlich um 3,2 Prozent pro Jahr teurer wurde. (Quelle:

Verband der Privaten Krankenversicherung e.V.) Beide Systeme müssen die Beiträge regelmäßig anheben, weil die Kosten für Heilbehandlung teurer werden. Allerdings kann nur die GKV einseitig in das Vertragsverhältnis eingreifen und zusätzlich Leistungen kürzen. Die PKV hingegen kann der Inflation nur mit Beitragssteigerungen entgegenwirken.

- Auswahl entscheidend: Die Beitragshöhe in der PKV ist stark abhängig vom gewählten Tarif und den enthaltenen Leistungen. Durch eine sorgfältige Auswahl, auch des Anbieters selbst, kann die Kostenentwicklung langfristig im Zaum gehalten werden: Gesundheitsprüfung, Beitrag, Selbstbeteiligung, Tarif- und Unternehmenskennzahlen etc.

Es zeigt sich, dass die Beiträge in der PKV nicht zwingend stärker steigen als in der GKV – vielmehr hängt es von individuellen Faktoren ab und wie detailliert du dich vorher mit den Angeboten beschäftigt hast.

3. Vorurteil: „Eine PKV ist während der Familienplanung und Elternzeit nicht lohnenswert“

Ein weiteres Vorurteil betrifft die Meinung, dass eine PKV für das Vorhaben eine Familie zu gründen und anschließend während der Elternzeit zu teuer ist.

Faktencheck:

- Eigenbeitrag: Es ist richtig, dass Kinder in der PKV, im Gegensatz zur GKV, nicht kostenlos im Rahmen der Familienversicherung versichert werden können, sondern für sie ein eigener Beitrag berechnet wird.

- Umfangreiche Leistungen: Um hinsichtlich des Beitrags sozusagen Äpfel mit Äpfeln zu vergleichen, sollte man für ein Kind Zusatzversicherungen (ambulant, stationär, Zahn) einkalkulieren, um auf ein ähnliches Leistungsniveau wie bei einer PKV zu kommen. Dadurch wird der Beitragsabstand zwischen der kostenlosen Familienversicherung (GKV) und der PKV geringer. Viele PKV-Tarife bieten zudem umfassende Leistungen für Schwangerschaft und Geburt an, die über das Angebot der gesetzlichen Krankenversicherung hinausgehen.

- Kosten während der Elternzeit: Während der Elternzeit fällt der Arbeitgeberzuschuss weg, sodass die Kosten für die PKV komplett selbst getragen werden müssen. Eine Möglichkeit die Beitragsbelastung zu verringern, ist z.B. den Baustein Krankentagegeld auf Anwartschaft zu stellen. Bei Teilzeitarbeit nach der Elternzeit kann es zudem passieren, dass man unter die Versicherungspflichtgrenze fällt und sogar zurück in die GKV wechseln muss.

- Kindernachversicherung: Das Kind eines PKV-Versicherten hat Anspruch auf Versicherungsschutz, sogar rückwirkend ab dem ersten Atemzug. Sollte es behandlungsbedürftig auf die Welt kommen, profitiert es automatisch von einer umfangreicheren Versorgung (ambulant, stationär, Zahn). Gleiches gilt hingegen nur für die ambulante und stationäre Zusatzversicherung.

Es ist nicht pauschal zu sagen, dass eine PKV für die Familienplanung unvorteilhaft ist. Etwas teurer wohl schon, insbesondere wenn man eine große Familie hat. Aber vielmehr profitieren dann auch die Kinder von einer besseren Versorgung. Es kommt auf dein Budget und deine Prioritäten an.

Für junge Erwachsene kann die PKV durchaus schon früh eine günstigere Option sein. Spätestens im höheren Alter, wenn die Behandlungsbedürftigkeit nämlich zunimmt, profitieren sie von der viel wichtigeren umfassenderen Versorgung.

5. Vorurteil: „Es gibt keinen Weg zurück in die gesetzliche Versicherung“

Ein häufiges Missverständnis ist, dass ein Wechsel von der PKV zurück in die GKV nicht möglich ist.

Faktencheck:

- Wechselmöglichkeiten: Es gibt tatsächlich bestimmte Bedingungen, unter denen ein Wechsel zurück in die GKV möglich ist. Dazu gehören unter anderem ein Umzug ins Ausland, Arbeitslosigkeit, oder ein Einkommen, das unter die Versicherungspflichtgrenze fällt.

- Tarifauswahl entscheidend: Hat man jedoch von Beginn an einen leistungsstarken und beitragsstabilen Tarif bei einer solide und seriös wirtschaftenden Versicherungsgesellschaft ausgewählt, besteht häufig gar kein Bedürfnis zurück in die GKV zu wechseln.

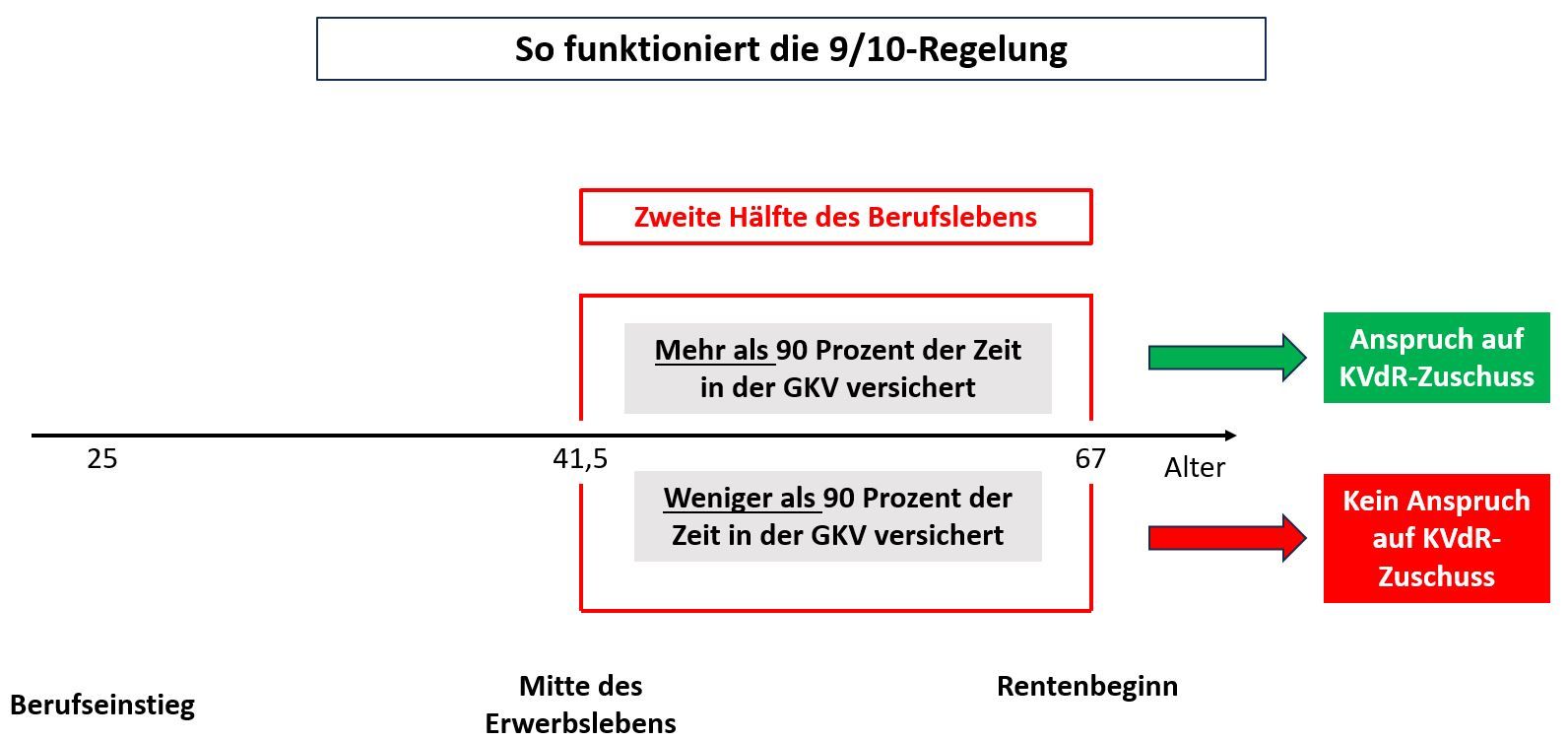

- 9/10 Regelung beachten: Wechselt man zu spät zurück in die GKV und kann jene Regelung nicht mehr erfüllen, so erhält man im Rentenalter auch keinen Zuschuss aus der Krankenversicherung der Rentner (KVdR) und muss die GKV-Beiträge in Gänze selbst tragen.

Es ist nicht unmöglich, von der PKV zurück in die GKV zu wechseln – jedoch an klare Voraussetzungen gebunden. Ob man überhaupt wieder zurück wechseln möchte, ist abhängig davon, wie transparent und ausführlich man vorher seinen Tarif und die Gesellschaft ausgewählt hat: Gesundheitsprüfung, Beitrag, Selbstbeteiligung, Tarif- und Unternehmenskennzahlen etc.

Wir empfehlen

Das Ansehen der PKV ist oftmals negativ geprägt. Viele Vorurteile beruhen darauf, dass man sich vorher nicht genug mit dem Thema beschäftigt hat, gefährlichem Halbwissen vertraut oder seinen Tarif rein nach dem Beitrag ausgewählt hat. Der Wechsel in die PKV ist jedoch

eine Entscheidung für das ganze Leben, welche gut überdacht und vor allem exakt geplant sein sollte.

Wenn du unsicher bist, ob

die PKV für dich die richtige Wahl ist, bieten wir dir gerne eine persönliche und unverbindliche Beratung an.

Kostenloses Erstgespräch vereinbaren

Nutze die Möglichkeit eines

kostenlosen Erstgesprächs und lass uns gemeinsam herausfinden, welcher Versicherungsschutz für dich der richtige ist.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic