Die Investment-BU lohnt sich für Kinder immer!

Du fragst dich vielleicht, warum eine

Berufsunfähigkeitsversicherung (BU) für Kinder sinnvoll ist. Schließlich sind sie noch jung und fit. Aber

genau das ist der Vorteil:

Je früher eine BU abgeschlossen wird, desto leichter ist es, einen umfassenden Versicherungsschutz zu erhalten.

Schüler sind in der Regel gesund und haben daher weniger Probleme, eine BU abzuschließen, die ihre

zukünftige Karriere und Hobbys absichert, egal welche beruflichen Wege sie später einschlagen.

Doch viele Eltern zögern, weil sie das Risiko der Berufsunfähigkeit bei ihren Kindern nicht sehen.

"Warum sollte ich jetzt schon für eine BU zahlen? Mein Kind ist doch noch in der Schule!" – Ein häufiger Gedanke, der verständlich ist. Hier setzt die Investment-BU (IBU) an und bietet eine innovative Lösung.

Was ist die Investment-BU?

Der wesentliche Unterschied zur klassischen BU liegt in der Handhabung der

Überschüsse. Bei der IBU werden die Überschüsse nicht sofort verrechnet, sondern

in einen Investmentfonds oder ETF eingezahlt. Das bedeutet, dass du einen höheren Beitrag zahlst, nämlich den Brutto- statt den Nettobeitrag. Ja, das klingt erst einmal nach höheren Kosten. Aber

hier kommt der Clou: Am Ende der Laufzeit steht dir ein „Spartopf“ zur Verfügung, den du

sogar steuerfrei ausgezahlt bekommst.

Zudem bieten viele BU-Versicherer die Möglichkeit der

Nachversicherung an. So könntest Du auch mit einer niedrigeren BU-Rente starten, um die monatlichen Beiträge überschaubar zu halten.

Was sind die Vorteile der Investment-BU?

Die traditionelle BU mit Sofortverrechnung der Überschüsse

(SBU) ist eine reine Risikoversicherung. Im Leistungsfall erhältst du die versicherte Rente, aber wenn dieser hoffentlich nicht eintritt, gibt es keine Rückzahlung der Beiträge. Das schreckt viele Eltern ab, da sie befürchten,

das Geld umsonst ausgegeben zu haben.

Die IBU bietet eine beruhigende Alternative. Selbst wenn dein Kind nie berufsunfähig wird, war das Geld nicht vergebens investiert.

Das angesparte Fondsguthaben kann jederzeit ausgezahlt oder für die Beitragszahlung verwendet werden, z.B. während der Elternzeit oder bei Arbeitslosigkeit. Hat sich das Fondsguthaben gut entwickelt, kann dein Kind zum Ende der Vertragslaufzeit sogar beitragsfrei versichert sein, da die BU-Beiträge aus dem Fondsguthaben bezahlt werden.

Was sind die Vorteile der Investment-BU?

Die traditionelle BU mit Sofortverrechnung der Überschüsse

(SBU) ist eine reine Risikoversicherung. Im Leistungsfall erhältst du die versicherte Rente, aber wenn dieser hoffentlich nicht eintritt, gibt es keine Rückzahlung der Beiträge. Das schreckt viele Eltern ab, da sie befürchten,

das Geld umsonst ausgegeben zu haben.

Die IBU bietet eine beruhigende Alternative. Selbst wenn dein Kind nie berufsunfähig wird, war das Geld nicht vergebens investiert.

Das angesparte Fondsguthaben kann jederzeit ausgezahlt oder für die Beitragszahlung verwendet werden, z.B. während der Elternzeit oder bei Arbeitslosigkeit. Hat sich das Fondsguthaben gut entwickelt, kann dein Kind zum Ende der Vertragslaufzeit sogar beitragsfrei versichert sein, da die BU-Beiträge aus dem Fondsguthaben bezahlt werden.

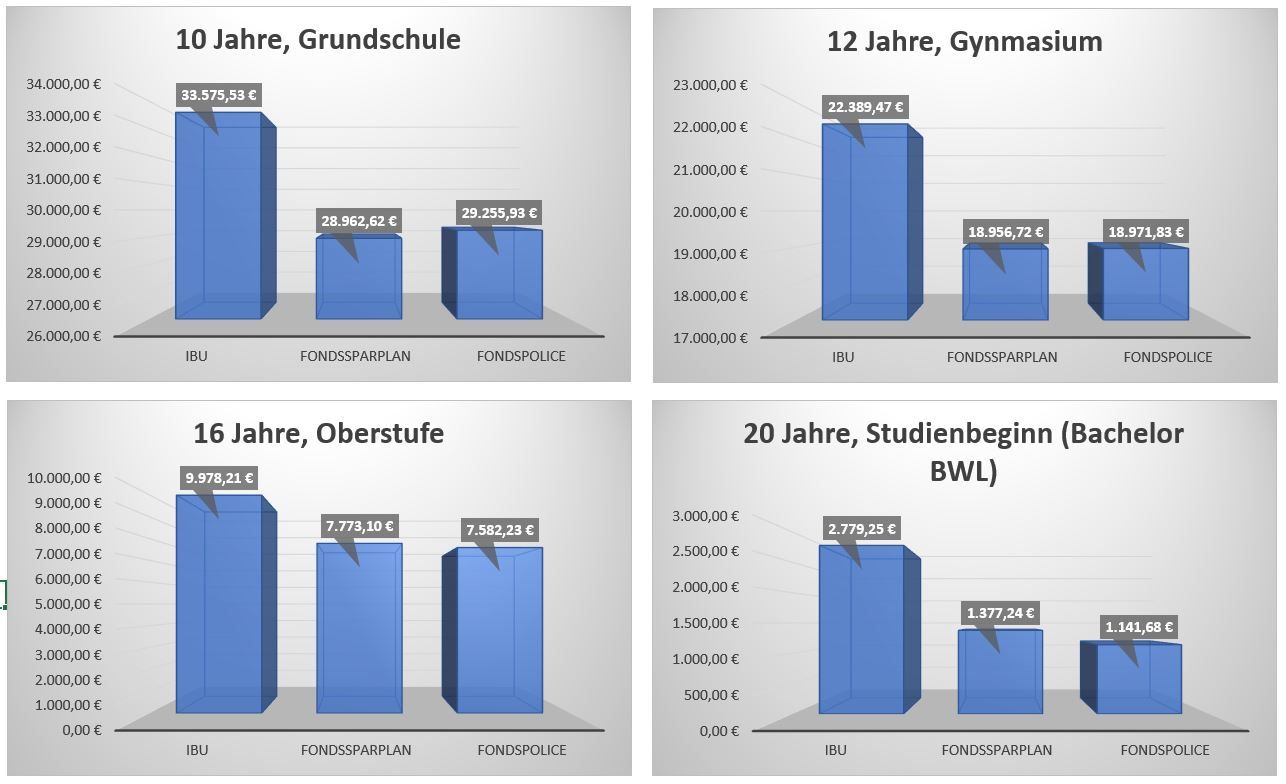

Deshalb lohnt sich die Investment-BU:

Je früher abgeschlossen, desto mehr Kapital kann erwirtschaftet werden:

Der Vergleich zeigt, dass es sich lohnt den höheren Beitrag für eine Investment-BU zu investieren, anstatt eine "normale" BU und einen Fondssparplan bzw. eine Fondspolice zu wählen.

Worauf solltest du bei einer Investment-BU achten?

Neben den

grundlegenden BU-Leistungskriterien ist bei der IBU die Finanzstärke des Versicherers besonders wichtig. Nur wenn der Versicherer Überschüsse erwirtschaftet, fließt Kapital in den Investmentfonds. Überschüsse entstehen nicht nur durch Zinsgewinne, sondern auch durch Risikogewinne. Daher ist es sinnvoll, einen Versicherer zu wählen, der einen hohen Anteil an BU-Verträgen in seinem Bestand hat.

Die Auswahl an empfehlenswerten Tarifen ist übersichtlich, da nur wenige Versicherer eine IBU überhaupt anbieten. Sollten schon Vorerkrankungen oder risikoreiche Hobbys vorhanden sein, wird die Auswahl weiter eingeschränkt.

Genau deshalb ist es wichtig, dir frühzeitig den BU-Schutz für deine Kinder zu sichern.

Ab wann kannst du die Investment-BU abschließen?

Eine IBU kann ab dem 10. Lebensjahr abgeschlossen werden. Es gibt sogar Angebote, bei denen du für Dein Kind

schon ab dem sechsten Monat eine Grundfähigkeitsversicherung abschließen kannst. Diese kann dann ab 10 Jahren in eine vollwertige Berufsunfähigkeitsversicherung umgewandelt werden. Achte hierbei auf die Gesundheitsfragen zur Umwandlung.

IBU vs. SBU

Ein Argument gegen die IBU ist, lieber eine SBU zu wählen und die Differenz in einen Fondssparplan oder eine Fondspolice der dritten Schicht anzulegen. Doch

die Steuerfreiheit der IBU bietet häufig einen Kostenvorteil.

Berechnungen zeigen, dass die IBU – unabhängig von Berufsgruppe und Laufzeit – kosteneffizienter ist. Je länger die Laufzeit, desto größer der finanzielle Vorteil der IBU.

Wir empfehlen:

Egal, ob du dich für eine IBU oder SBU entscheidest, der Schlüssel liegt im frühzeitigen Abschluss einer BU für deine Kinder. So sicherst du ihnen schon heute den später existenziell wichtigen Versicherungsschutz gegen Berufsunfähigkeit.

Die IBU bietet zusätzlich den Vorteil, dass die Beiträge nicht umsonst waren, wenn dein Kind nicht berufsunfähig wird.

Für Grundschüler ist der Beitrag höher als für Gymnasiasten der Oberstufe oder gar Studenten. Dies liegt daran, weil man so früh noch gar nicht abschätzen kann, ob dein Kind einen relativ risikoarmen Bürojob oder einen handwerklichen Beruf ergreifen wird.

Viele Eltern möchten deshalb warten, um über die Gesamtlaufzeit weniger zu zahlen. Gute BU-Versicherer bieten jedoch eine

einfache Verbesserung der Berufsgruppe und Senkung des Beitrags an, je höher der Ausbildungsgrad ist.

Kostenloses Erstgespräch vereinbaren

Jetzt ist der ideale Zeitpunkt, um den Versicherungsschutz für dein Kind zu sichern. Buche ein

kostenloses Erstgespräch und lass uns gemeinsam die beste Lösung für dich und dein Kind finden!

Bis dahin, bleibe kritisch!

Dein Alex Kukovic