Berufsunfähigkeitsrente maximieren oder Beiträge absetzen? Der große Vergleich!

Du arbeitest hart, baust dir einen Lebensstandard auf, sicherst deine Familie ab und denkst sogar an die Zukunft.

Doch was passiert, wenn plötzlich ein gesundheitlicher Einschnitt all das ins Wanken bringt? Ein Verkehrsunfall, ein Treppensturz, ein Herzinfarkt oder ein Burnout machen es dir unmöglich deinen Job weiter auszuüben.

Der Gedanke, von einem Tag auf den anderen,

ganz ohne Einkommen dazustehen, ist beunruhigend. Einfach weil dein Familienvermögen schnell aufgezehrt wird, wenn nichts mehr reinkommt.

Deine Gesundheit, sowie die daraus resultierende Arbeitskraft, sind eben die wertvollsten Güter, die du besitzt. Deshalb sollten sie auch ausreichend versichert werden. Um dies zu erreichen, gelangst auf vielen Wegen nach Rom.

In diesem Beitrag vergleichen wir die

Selbstständige Berufsunfähigkeitsversicherung (SBU) mit der Kombination aus

Basisrente und Berufsunfähigkeitszusatzversicherung (Basis+BUZ) – und zeigen, wie sich die Wahl auf deine Arbeitskraftabsicherung auswirkt.

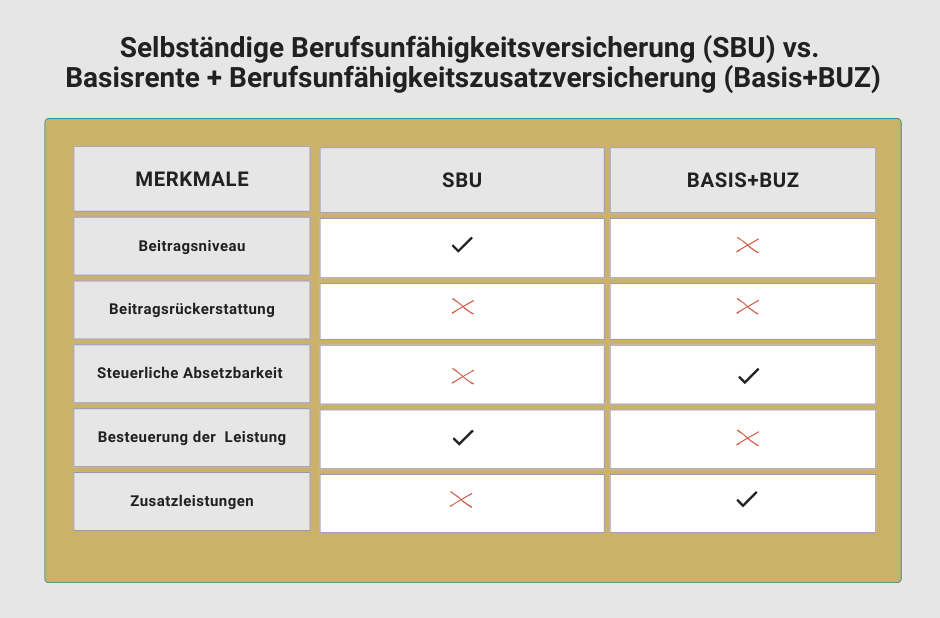

Die Selbständige Berufsunfähigkeitsversicherung (SBU): Präzise, günstig und flexibel

Die

SBU ist eine eigenständige Versicherung, die ausschließlich auf den Schutz deiner Arbeitskraft ausgelegt ist. Wenn du deine Fähigkeiten so präzise und günstig wie möglich absichern möchtest,

bleibt nur dieses Versicherungsprodukt übrig. Punkt.

Grundsätzlich empfiehlt es sich nämlich, nur die Vermögensrisiken zu versichern, die dich auch wirklich betreffen. Je Risiko wählst du einen gesonderten Versicherungsvertrag, damit du

jederzeit voll flexibel bleibst und

keine unnötigen Beiträge zahlst.

Die Kehrseite der Medaille bedeutet dann häufig, dass dir keine relevante steuerliche Absetzbarkeit deiner Beiträge zur Verfügung steht und du bei Nichtinanspruchnahme der Versicherung keine Beitragsrückerstattung erhältst. Wirst du nicht berufsunfähig,

gibt es auch kein Geld zurück. Dafür ist der Beitrag der SBU gegenüber den Alternativen häufig deutlich günstiger.

Die SBU hat diese steuerlichen Eigenschaften:

Beitragszahlung:

Beiträge zur SBU können im Rahmen der

sonstigen Vorsorgeaufwendungen steuerlich geltend gemacht werden. Der Höchstbetrag liegt aktuell bei:

- 1.900 € pro Jahr für Arbeitnehmer,

- 2.800 € pro Jahr für Selbstständige.

Allerdings wird der absetzbare Höchstbetrag in der Regel bereits durch deine Beiträge zur Kranken- und Pflegeversicherung ausgeschöpft. In der Praxis sind deine SBU-Beiträge daher oft

nicht absetzbar. Ob dies tatsächlich auch für dich gilt, kann dir deine Steuerberatung exakt beantworten.

Besteuerung im Leistungsfall:

Die ausgezahlte Berufsunfähigkeitsrente wird nach ihrem

Ertragsanteil besteuert (abgekürzte Ertragsanteilstabelle). Der steuerpflichtige Anteil hängt von der noch übrigen Vertragslaufzeit ab. Je älter du bei Eintritt des Leistungsfalls bist oder vielmehr je kürzer die restliche Vertragslaufzeit, desto geringer der Besteuerungsanteil.

Kostenloses Erstgespräch vereinbaren

Vorteile der SBU:

- Günstiger Beitrag: Die SBU ist häufig preiswerter als Alternativen.

- Flexibilität: Du zahlst nur für das Risiko, welches du absichern möchtest.

Nachteile der SBU:

- Keine Steuerersparnis: Beiträge lassen sich nur begrenzt steuerlich absetzen, da der Höchstbetrag häufig durch Kranken- und Pflegeversicherungen ausgeschöpft wird.

- Keine Beitragsrückerstattung bei Nichtinanspruchnahme: Wenn du nicht berufsunfähig wirst, erhältst du keine Beiträge zurück.

Basisrente + Berufsunfähigkeitszusatzversicherung (Basis+BUZ): Steuerliche Absetzbarkeit der Beiträge, dafür höhere Besteuerung im Leistungsfall

Anders als die SBU kombiniert die

Basis+BUZ den Schutz deiner Arbeitskraft mit einem Altersvorsorgebaustein, genannt Basis- oder Rürup-Rente.

Der größte Vorteil: Du kannst die Beiträge steuerlich absetzen, wodurch deine Steuerlast sinkt. Auf der anderen Seite, werden die Rentenleistungen nachgelagert besteuert.

Dein Fokus liegt dem entsprechend nicht mehr „nur“ auf der Absicherung deiner Arbeitskraft, sondern er wird um die Absicherung deines Lebensabends im Falle einer Berufsunfähigkeit erweitert. Denn der Versicherer zahlt dir dann nicht nur die versicherte Berufsunfähigkeitsrente aus, sondern übernimmt zusätzlich noch den Beitrag zur Basisrente, solange du berufsunfähig bist.

Du kannst sogar den sogenannten

Airbag einbauen, so dass der Versicherer

jedes Jahr bis zu 10% mehr in deine Basisrente einzahlt. Und das, solange du berufsunfähig bist. Dies steigert deine Altersvorsorge zunehmend, wie das Rechenbeispiel unten verdeutlichen wird.

Kostenloses Erstgespräch vereinbaren

Die Basis+BUZ bringt folgende steuerliche Besonderheiten mit sich:

Beitragszahlung:

Die Beiträge sind als

Sonderausgaben absetzbar. Hier gelten größere Höchstbeträge als bei der SBU:

- 26.528 € jährlich für Ledige (2025),

- 53.056 € jährlich für Verheiratete.

Abzüglich deiner Gesamtbeiträge zu gesetzlichen Versicherungssystemen (z.B. Gesetzliche Rentenversicherung) oder berufsständischen Versorgungswerken, lassen sich die Beiträge zu einer Basisrente als Sonderausgaben geltend machen, was wiederum dein zu versteuerndes Einkommen reduziert.

Besteuerung im Leistungsfall:

Im Leistungsfall wird die Berufsunfähigkeitsrente hingegen

nachgelagert besteuert.

- Wirst du z.B. im Jahr 2025 berufsunfähig, so würden 83,5 % deiner Rente der Einkommensteuer unterliegen.

- Dem entsprechend wären 16,5% deiner Rente steuerfrei (Rentenfreibetrag).

Vorteile der Basis+BUZ:

- Steuerliche Absetzbarkeit: Beiträge können als Sonderausgaben abgesetzt werden.

- Erweiterter Schutz: Der Altersvorsorgebaustein wird im BU-Fall weitergeführt.

- Dynamisierung: Beiträge zur Altersvorsorge steigen im BU-Fall automatisch an, sofern vereinbart.

Nachteile der Basis+BUZ:

- Höhere Beiträge: Die Kombination ist teurer als die SBU.

- Höhere Besteuerung im Leistungsfall: Die BU-Rente wird nachgelagert besteuert.

Ein Zahlenvergleich zwischen: SBU vs. Basis+BUZ: So hoch ist deine BU-Rente nach Abzügen

Wie hoch die letztendlich ausgezahlte Berufsunfähigkeitsrente für dich persönlich ausfällt, hängt immer vom Einzelfall ab.

Diverse Faktoren, wie die Vertragsgestaltung, die Vertragsrestlaufzeit, die Rentenhöhe und auch persönliche Merkmale, wie dein Steuersatz und dein Krankenversicherungsbeitrag,

beeinflussen die Berechnung.

Um die unterschiedliche Besteuerung von SBU und Basis+BUZ dennoch

möglichst nachvollziehbar darzustellen, haben wir für die folgenden Berechnungen konkrete Annahmen getroffen und die Ergebnisse vereinfacht sowie gerundet dargestellt.

Wir erheben deshalb

keinen Anspruch auf Vollständigkeit und möchten dir auch

keine steuerliche Beratung

geben. Für deine persönliche Betrachtung,

wende dich bitte an deine Steuerberatung.

Kostenloses Erstgespräch vereinbaren

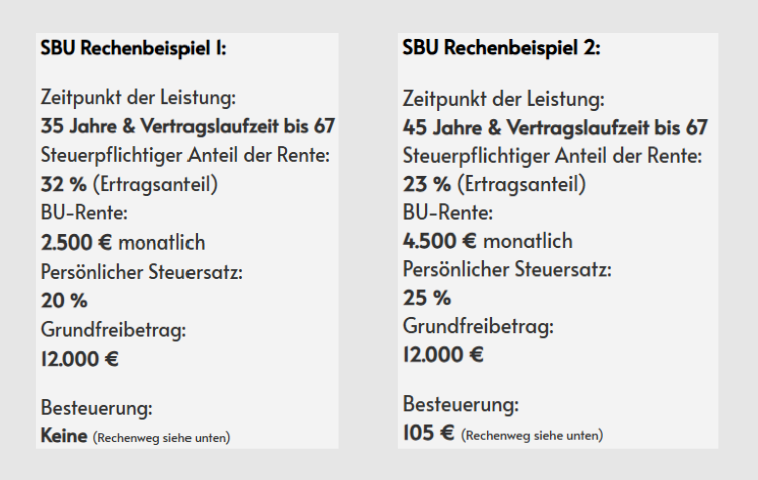

Wir beginnen mit zwei Berechnungen zur SBU:

Fazit: Abzüglich der Freibeträge, bleibt gerne mal ein großer Teil der Rente steuerfrei, was zu einer höheren Nettoauszahlung führt. Auch darum ist die SBU das günstigste Produkt, um deine Arbeitskraft abzusichern.

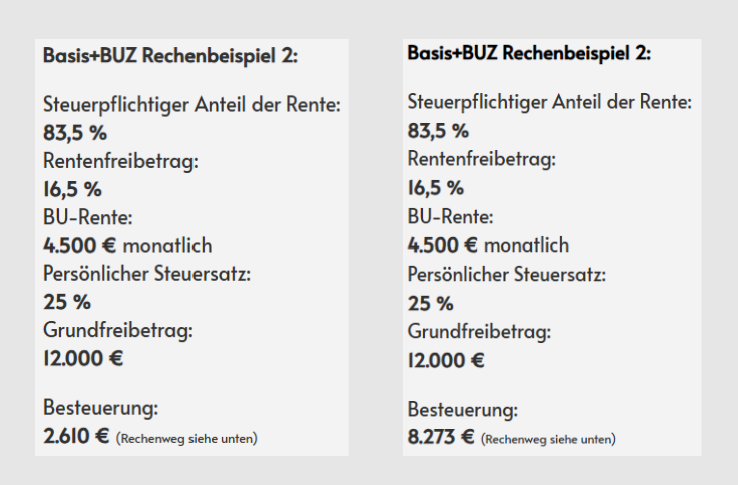

Und nun berechnen wir beide Fälle als Basis+BUZ:

Fazit: Dass auf die ausgezahlte Berufsunfähigkeitsrente aus einer Basis+BUZ keine Steuern anfallen, ist eher unwahrscheinlich. Deshalb solltest du die Rentenhöhe von Beginn an höher ansetzen, um netto auf den gleichen Betrag zu kommen wie bei einer SBU.

Einfluss des Airbags auf die Altersrente

Ulli Unfall (50 Jahre, verheiratet) hat in jungen Jahren eine Basis+BUZ abgeschlossen, die ihm mittlerweile eine monatliche Berufsunfähigkeitsrente von 2.500 Euro auszahlen und 250 Euro Altersvorsorgebeitrag übernehmen würde. Nun ereilt ihn leider ein Schlaganfall, durch welchen er für sieben Jahre lang berufsunfähig ist.

Sein Versicherer zahlt

die Berufsunfähigkeitsrente aus und übernimmt für diese Zeit auch die Beiträge zur Basisrente. Durch den sogenannten Airbag

fließen jedes Jahr 10 % mehr in Ullis Altersvorsorge.

Nach sieben Jahren wurden rund

28.500 € für Ulli übernommen. Das sind knapp 30.000 Euro, die Ulli während seiner Berufsunfähigkeit nicht selbst zahlen musste, sondern z.B. für seine Genesung einsetzen konnte. Trotz Berufsunfähigkeit, muss er sich also

keine Sorgen, dass seine Altersvorsorge gänzlich zusammenbricht.

Mit einer angenommenen

Rendite von 5% pro Jahr, ständen Ulli nach den sieben Jahren

sogar 33.400 €

zur Verfügung.

Bis zu seinem

Rentenbeginn mit 67 Jahren, würde dieses Kapital, bei weiterhin 5% Rendite, auf insgesamt

54.400 Euro angewachsen sein.

Wenn sich Ulli nur dieses Kapital bis zu seinem 90. Lebensjahr verrenten lässt, würde sich folgende Jahresrente ergeben:

- Bei 0 % Verzinsung: 2.365 € pro Jahr.

- Bei 3 % Verzinsung: 3.255 € pro Jahr.

Fazit: Dank des Airbags, muss sich Ulli nicht auch noch Sorgen um seine Altersvorsorge machen.

Kostenloses Erstgespräch vereinbaren

Viele Wege führen nach Rom!

Die

Berufsunfähigkeitsversicherung (BU) allgemein

zählt zu den wichtigsten Absicherungen überhaupt.

Sie sichert dich gegen das Existenzrisiko Einkommensverlust ab.

Soll es dafür die Selbstständige BU (SBU) sein oder eine

Basisrente + Berufsunfähigkeitszusatzversicherung (Basis+BUZ)?

Flexibel und günstig oder kombiniert und steuerlich gefördert?

Beide Varianten bieten den gewünschten Versicherungsschutz, unterscheiden sich aber nicht durch den zu zahlenden Beitrag und dessen steuerliche Absetzbarkeit, sondern auch bei der Netto-Auszahlung teilweise signifikant.

Was ist dir wichtig?

Übergeordnet kannst du dir somit die Frage stellen, ob du die Absicherung deiner Arbeitskraft und die private Rentenvorsorge

trennen möchtest, um die Risiken primär effizient abzusichern und darüber hinaus flexibel agieren zu können.

Oder möchtest du beide Risiken in einem Vertrag verbinden, um den Beitragsanteil für die Arbeitskraftabsicherung, ebenso

steuerlich absetzen zu können?

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Eine pauschale Empfehlung, für oder gegen eine der beiden Möglichkeiten, kann hier aus diversen Gründen nicht gegeben werden. Es ist wichtig, den konkreten Einzelfall zu betrachten. Wie hoch sind die Beiträge in deiner Berufsgruppe für eine angemessene Rentenhöhe? Welche steuerlichen Auswirkungen ergeben sich für dich, sowohl während der Ansparphase als auch in der Verrentung bei Berufsunfähigkeit und bei Eintritt der Altersrente?

Genau deswegen stehen dir unsere Experten mit fundierter Beratung zur Seite, um deine individuelle Situation zu analysieren und die für dich passende Absicherung zu finden. Ob flexible Trennung der Risiken oder eine steuerlich optimierte Kombination –

wir zeigen dir, wie du deine Arbeitskraft optimal schützen kannst.

Vereinbare

hier ein kostenloses Beratungsgespräch,

damit wir deine Optionen umfassend prüfen und die optimale Strategie für deinen Schutz und deine Vorsorge entwickeln können.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic

Rechenwege SBU

Beispiel 1:

Jahresrente x Ertragsanteil = Bemessungsgrundlage

30.000 € x 32 % = 9.600 €

Bemessungsgrundlage – Grundfreibetrag = Steuerpflichtige Rente

9.600 € - 12.000 € = 0 €

Beispiel 2:

Jahresrente x Ertragsanteil = Bemessungsgrundlage

54.000 € x 23 % = 12.420 €

Bemessungsgrundlage – Grundfreibetrag = Steuerpflichtige Rente

12.420 € - 12.000 € = 420 €

Steuerpflichtige Rente x Persönlicher Steuersatz = 105 €

Rechenwege Basis+BUZ

Beispiel 1:

Jahresrente x Steuerpflichtiger Anteil = Bemessungsgrundlage

30.000 € x 83,5 % = 25.050 €

Bemessungsgrundlage – Grundfreibetrag = Steuerpflichtige Rente

25.050 € - 12.000 € = 13.050 €

Steuerpflichtige Rente x Persönlicher Steuersatz = 2.610 €

13.050 € * 20 % = 2.610 €

Beispiel 2:

Jahresrente x Ertragsanteil = Bemessungsgrundlage

54.000 € x 83,5 % = 45.090 €

Bemessungsgrundlage – Grundfreibetrag = Steuerpflichtige Rente

45.090 € - 12.000 € = 33.090 €

Steuerpflichtige Rente x Persönlicher Steuersatz = 8.273 €

gegenüber Basisrente bzw. Rüruprente in Kombination mit einer Berufsunfähigkeitszusatzversicherung (Basis+BUZ)")