Berufsunfähigkeit & Inflation: Warum deine BU-Rente ohne Dynamik schrumpft

Die Inflation ist allgegenwärtig – und betrifft nicht nur deine Lebenshaltungskosten, sondern auch deine Berufsunfähigkeitsrente. Eine

Berufsunfähigkeitsversicherung (BU) sichert deine Existenz ab, wenn du deinen Job nicht mehr ausüben und somit kein Einkommen mehr generieren kannst.

Kaufkraftverlust: Wie die Inflation deine BU-Rente auffrisst

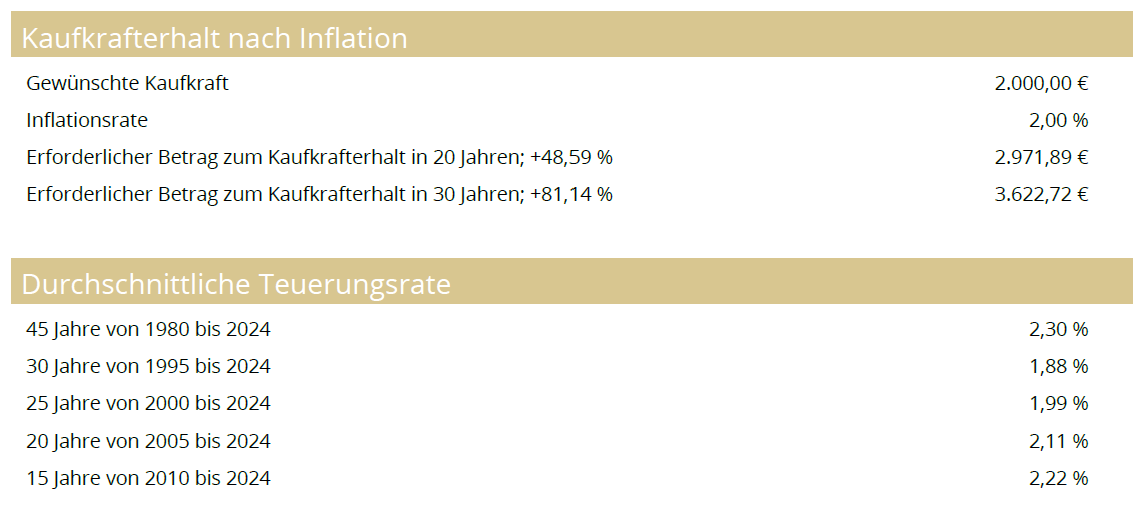

- Aus 2.000 Euro BU-Rente werden, bei 2 Prozent Inflation, nach 20 Jahren nur noch 1.345,94 Euro.

- Nach 30 Jahren werden aus der heutigen Kaufkraft von 2.000 Euro nur noch 1.104,14 Euro.

Kaufkrafterhalt: Wie viel BU-Rente du in der Zukunft benötigst

- Um die heutige Kaufkraft von 2.000 Euro auch noch in 20 Jahren zu erhalten, müsstest du dann eine BU-Rente von 2.971,89 Euro versichert haben.

- In 30 Jahren müsste in deinem Versicherungsschein ein Wert von 3.622,72 Euro stehen, damit deine Kaufkraft erhalten bleibt.

Kostenloses Erstgespräch vereinbaren

Doch was bringt dir eine feste BU-Rente in 20 oder 30 Jahren, wenn sich deine Lebenshaltungskosten stetig verteuern? Genau hier setzen die

Beitragsdynamik und die

Leistungsdynamik an.

In diesem Beitrag möchten wir dir den Unterschied aufzeigen. Welche Funktion haben die Beitrags- und Leistungsdynamik? Welche von beiden ist wichtiger? Und welche solltest du unbedingt vereinbaren, so dass deine BU-Rente nicht von der Teuerungsrate aufgefressen wird?

Warum sind Dynamiken bei einer Berufsunfähigkeitsversicherung so wichtig?

Die Dynamikoptionen in der BU haben eine zentrale Aufgabe:

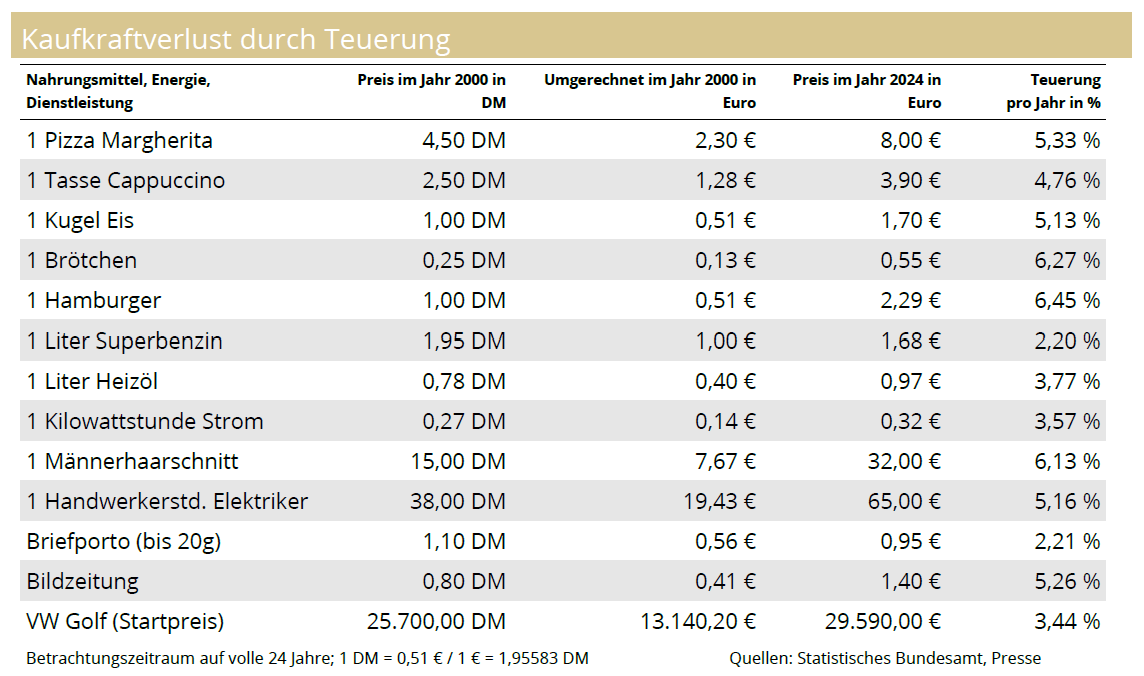

den Kaufkraftverlust deiner BU-Rente auszugleichen. Überlege gerne mal, was du noch vor zehn oder gar 20 Jahren für ein Brötchen, ein Eis oder den Hausstrom gezahlt hast, und was die heutigen Preise dafür sind.

Um die existenzsichernde BU-Rente vor der Inflation zu schützen gibt es zwei unterschiedliche Formen der Dynamik:

- Die Beitragsdynamik: Sie sorgt dafür, dass deine BU-Rente während der Vertragslaufzeit automatisch steigt – und zwar ohne erneute Gesundheitsprüfung. Die Beitragsdynamik läuft bis zu dem Zeitpunkt, an dem du berufsunfähig wirst.

- Die Leistungsdynamik: Erhöht deine monatliche BU-Rente,

nachdem du berufsunfähig geworden bist, damit deine Rentenleistung, notfalls auch langfristig, mit der Inflation mithalten kann. Die Leistungsdynamik, auch als

garantierte Rentensteigerung

bezeichnet, setzt

ab Eintritt des Leistungsfalls ein.

Beide Varianten musst du bereits bei

Antragstellung festlegen. Nachträglich kannst du sie nicht mehr verändern oder hinzufügen bzw. nachversichern.

Kostenloses Erstgespräch vereinbaren

Die Beitragsdynamik – Dein Inflationsausgleich bis zum Leistungsfall

Die Beitragsdynamik ist eine Option, mit der dein Versicherungsbeitrag jedes Jahr um einen festgelegten Prozentsatz steigt – meist um einen bis fünf Prozent pro Jahr. Du stellst die jährliche Erhöhung bei Antragstellung ein und kannst sie danach nicht mehr verändern oder gar hinzubuchen, solltest du es nicht schon von Beginn an getan haben. Sehr wohl kannst du der Beitragsdynamik, jedenfalls bei den meisten BU-Versicherern, jährlich widersprechen, sie also für das jeweilige Jahr aussetzen. Genauso kannst du diese Dynamik auch gänzlich, dann aber endgültig, streichen lassen.

Durch die Beitragsdynamik erhöhen sich Beitrag und BU-Rente, damit du auch noch in 20 Jahren von der Rente leben kannst, solltest du berufsunfähig werden.

Ein Beispiel zur Beitragsdynamik:

Du hast eine BU-Rente von 2.000 Euro mit einer jährlichen Beitragsdynamik von 5 % vereinbart.

Nach dem ersten Versicherungsjahr steigt deine Rente auf

2.100 Euro, nach dem zweiten Jahr auf

2.205 Euro usw. Nach zehn Jahren liegt deine Versorgung bei einer Monatsrente von 3.257,79 Euro, nach 20 Jahren bei 5.306,60 Euro.

Allerdings bisher

ohne die Inflation zu berücksichtigen! Nehmen wir einen Inflationssatz von 2 % pro Jahr an, so senken sich die realen Werte von 3.257,79 Euro auf 2.687,83 Euro bzw. von 5.306,60 Euro auf 3.612,22 Euro.

Dein Beitrag steigt jedes Jahr um den festgelegten Prozentsatz – deine BU-Rente hingegen nicht. Das liegt daran, dass die durch die Beitragsdynamik hinzukommende BU-Rente, zu deinem jeweiligen Alter kalkuliert wird. Je älter du also wirst, desto weniger BU-Rente kommt hinzu, weil du eben wieder ein Jahr älter geworden bst.

Aus diesem Grund solltest du deine

BU-Rente bei erstmaligen Abschluss einer Berufsunfähigkeitsversicherung

nicht zu niedrig wählen, sondern lieber höher. Nicht nur weil von der BU-Rente im Leistungsfall ja noch Steuern und evtl. auch Sozialversicherungsbeiträge abgehen können. Vielmehr, weil die Rentenhöhe, die du zu Beginn versicherst, im Verhältnis am günstigsten ist.

Kostenloses Erstgespräch vereinbaren

Wichtig zu wissen: Mit zunehmendem Alter verringert sich die Rentenerhöhung!

Warum solltest du immer eine Beitragsdynamik vereinbaren?

Bei den meisten BU-Versicherern steht dir die sogenannte Nachversicherungsoption zur Verfügung. Sind in deinem Leben bestimmte Ereignisse eingetreten, wie Bildungsabschluss, Heirat, Geburt, Finanzierung, Gehaltserhöhung, dann kannst du deine BU-Rente sozusagen sprunghaft um bspw. 500 Euro monatlich erhöhen, eben

ohne dass du schon wieder eine Gesundheitsprüfung bestehen musst. Diese Möglichkeit erlaubt es dir, deinen Versicherungsschutz auch dann zu erhöhen, wenn du bereits Vorerkrankungen hast.

Für deinen Versicherer ist dies jedoch ein, teilweise großes,

Kalkulationsrisiko. Deswegen wird die Nachversicherungsoption häufig bei einer Monatsrente von 2.500 Euro gedeckelt. Hast du diesen Wert erreicht, kannst du jene Option nicht mehr nutzen, um deine BU-Rente an deinen Lebensstandard anzupassen und die Inflation auszugleichen. Das kann dann nur noch über die Beitragsdynamik geschehen.

Wichtig zu wissen:

Ab einer monatlichen BU-Rente von 2.500 Euro ist eine sprunghafte Erhöhung über die Nachversicherungsoption oft nicht mehr möglich!

Leistungsdynamik – Dein Inflationsausgleich im Leistungsfall

Während die Beitragsdynamik für den Inflationsausgleich bis zum Eintritt des Leistungsfalls zuständig ist, kommt die

Leistungsdynamik erst zum Tragen, wenn du berufsunfähig geworden bist.

Bei Antragstellung vereinbarst du eine

garantierte Rentensteigerung (Leistungsdynamik) von einem bis drei Prozent pro Jahr. Dafür erhöht sich dein Beitrag schon von Beginn an, weil dein Versicherungsschutz bzw. das Volumen deiner Absicherung entsprechend höher ausfällt. Auch die Leistungsdynamik kannst du nach Antragstellung nicht mehr verändern oder hinzubuchen.

Wenn du berufsunfähig geworden wirst, erhältst du im ersten Leistungsjahr die BU-Rente, die sich bisher über die Beitragsdynamik angesammelt hat, ausgezahlt. Im zweiten Leistungsjahr erhöht sich deine BU-Rente dann um den vereinbarten Prozentsatz der Leistungsdynamik.

Kostenloses Erstgespräch vereinbaren

Ein Beispiel zur Beitragsdynamik:

Du hast eine

BU-Rente von 3.257,79 Euro mit einer jährlichen

Leistungsdynamik von 3 % vereinbart. Nach dem ersten Leistungsjahr steigt deine Rente dem entsprechend auf 3.355,52 Euro, nach dem zweiten Jahr auf 3.456,19 Euro usw. Nach fünf Jahren werden dir bereits 3.776,67 Euro monatlich ausgezahlt.

Berücksichtigen wir wieder eine Inflation von 2 Prozent im Jahr, so verringert sich die Monatsrente real von 3.355,52 Euro auf 3.290,37 Euro bzw. von 3.456,19 Euro auf 3.323,27 Euro bzw. von 3.776,67 Euro auf 3.423,97 Euro.

Mit der Leistungsdynamik kannst du dir einen

garantierten Inflationsausgleich für den Leistungsfall sichern. Diese garantierte Rentensteigerung erhöht deine BU-Rente, zusätzlich zu der dir zustehenden, jedoch nicht garantierten Überschussbeteiligung deines BU-Versicherers.

Denn

die Versicherer sind dazu verpflichtet, die von ihnen erwirtschafteten Überschüsse, zu einem Großteil an ihre Versicherten weiterzugeben. Wenn dein Versicherer jedoch mal weniger oder gar keine Überschüsse erwirtschaftet haben sollte, kann er auch nichts an dich weitergeben, so dass deine BU-Rente auch nicht gesteigert werden kann. In der Vergangenheit lag die Erhöhung der BU-Rente durch die Überschussbeteiligung, je nach Versicherer, äußerst unterschiedlich bei einem bis zwei Prozent.

Deshalb ist es für dich so wichtig, dass du dir vorher einen finanziell solide und gut wirtschaftenden Versicherer aussuchst, der voraussichtlich noch in 20, 30 Jahren seine Überschüsse erwirtschaften wird.

Kostenloses Erstgespräch vereinbaren

Kurz erklärt: Die Überschussbeteiligung

Überschüsse werden einerseits durch den Zinsgewinn, welchen der Versicherer mit seinen Kapitalanlagen erwirtschaftet, generiert und andererseits durch Risikogewinne. Ein Risikogewinn für den Versicherer entsteht beispielweise wenn du deinen Vertrag vorzeitig kündigst oder verstirbst. Je nachdem wie sich Zins- und Risikogewinn in einem Jahr entwickeln,

kann die Überschussbeteiligung für dich unterschiedlich hoch ausfallen. Hat der Versicherer sich vielleicht sogar verkalkuliert und es sind z.B. mehr Versicherte berufsunfähig geworden als gedacht, so drückt dies die Überschussbeteiligung. Du solltest bei der Auswahl deiner Berufsunfähigkeitsversicherung darum darauf achten,

dass die Differenz zwischen Taif- und Zahlbeitrag möglichst gering ist.

Kostenloses Erstgespräch vereinbaren

Warum solltest du immer eine Leistungsdynamik vereinbaren?

Die Leistungsdynamik ist die einzige Möglichkeit, deine BU-Rente während des Leistungsbezugs an steigende Kosten anzupassen und den Kaufkraftverlust auszugleichen.

Ohne Leistungsdynamik bleibt deine BU-Rente während der gesamten Bezugsdauer gleich. Das heißt, mit jedem Jahr wird sie real weniger wert.

Mit dieser garantierten Rentensteigerung, bist du

nicht so extrem von der wirtschaftlichen Entwicklung deines Versicherers abhängig. Besonders wichtig ist die Leistungsdynamik bei langen Leistungszeiträumen, z. B. wenn du mit 40 berufsunfähig wirst und deine BU-Rente bis zu deinem 67. Lebensjahr ausgezahlt werden muss.

Beitragsdynamik und Leistungsdynamik in der Übersicht:

Darauf solltest du achten: Die Angemessenheitsprüfung

Viele Versicherer legen in ihren Bedingungen Höchstgrenzen für die maximal versicherbare BU-Rente fest. Im Leistungsfall darf deine BU-Rente z.B. nicht höher sein als 80 % deines durchschnittlichen Einkommens der letzten drei Jahre. Mit der jährlichen Beitragsdynamik erhältst du immer auch einen Nachtrag zum Versicherungsschein, in dem darauf hingewiesen und somit

die Kontrolle der Angemessenheit in deine Verantwortung gelegt wird.

Wenn du berufsunfähig wirst und deine BU-Rente, gemäß der jeweiligen Regelung des Versicherers, zu hoch ist, möchte dieser die Auszahlung kürzen. Der Volksmund spricht hier von einer

„Überversicherung“. Dieser Begriff ist für die Berufsunfähigkeitsversicherung rechtlich aber nicht geregelt, so dass es ihn auch nicht gibt.

Die Rechtslage, ob der Versicherer deine Leistung wirklich kürzen kann, ist nicht ganz eindeutig. Allein schon deswegen solltest du, bevor du einen Leistungsantrag bei deinem BU-Versicherer stellst, immer professionellen Beistand, z.B. ein Fachanwalt für Versicherungsrecht, zu Rate ziehen.

Wusstet du, dass ungefähr 40 % der nicht bewilligten Leistungsträge daraus resultieren, dass der Versicherte sich nicht mehr gemeldet hat?

Wir empfehlen

Eine Berufsunfähigkeitsversicherung ohne Beitrags- und Leistungsdynamik kann in Zukunft zu einem echten Problem werden. Die Inflation frisst deine Kaufkraft auf, und ohne regelmäßige Anpassung verliert deine BU-Rente massiv an Wert.

- Die Beitragsdynamik stellt sicher, dass deine BU-Rente vor dem Leistungsfall steigt – und das ohne erneute Gesundheitsprüfung.

- Die Leistungsdynamik sorgt dafür, dass deine Rente auch während der Berufsunfähigkeit mit der Inflation mithält.

Ohne diese beiden Bausteine riskierst du, dass deine BU-Rente in 20 oder 30 Jahren nicht mehr ausreicht, um deine Lebenshaltungskosten zu decken. Besonders die Nachversicherungsoption wird häufig überschätzt – sie kann ab einer bestimmten Rentenhöhe nicht mehr genutzt werden.

Kostenloses Erstgespräch vereinbaren