Testsieger, Traumrenditen, teure Fallen:

So durchschaust du die Hochglanz-Versprechen der Anbieter

Die Effektivkostenquote erklärt: So vergleichst du Rentenversicherungen wirklich

Hast du dich auch schon mal gefragt, warum fast jeder Anbieter von Rentenversicherungen Testsieger ist und dir das beste Produkt verspricht? Kein Wunder – die schönen Hochrechnungen mit 6 oder 9 % Wertentwicklung wirken oft wie ein Traum. Aber was steckt wirklich dahinter? Wie kannst du als Verbraucher durch den Angebotsdschungel blicken?

Die schwere Vergleichbarkeit der Angebote liegt vor allem daran, dass es bislang

keine einheitliche DIN-Norm für die Darstellung solcher Hochrechnungen gibt. Jeder Anbieter kann somit selbst für „schöne Zahlen“ sorgen.

Wie soll man als Verbraucher da noch den Überblick behalten?

Wie erkennt man, welches Produkt wirklich ein gutes Preis-Leistungs-Verhältnis bietet – und welches durch überhöhte Kosten an der Rendite zehrt?

Die Effektivkostenquote soll Rentenversicherungen vergleichbarer machen. Sie zeigt, wie stark die Rendite eines Vertrags durch Kosten rechnerisch gemindert wird. Genau deshalb wirkt sie wie die perfekte Kennzahl. Doch wer nur auf diese Quote schaut, übersieht wichtige Punkte: Kosten in der Rentenphase, unterschiedliche Renditeannahmen, Fondsauswahl, Überschüsse und die konkrete Vertragsgestaltung.

Hier kommt die

Effektivkostenquote ins Spiel. Sie wurde entwickelt, um

Vergleichbarkeit zwischen verschiedenen Angeboten zu schaffen, insbesondere weil die Diskussion um Altersvorsorgeprodukte oft sehr

kostengetrieben ist. Die Quote soll aufzeigen, wie stark die Rendite durch Abschluss-, Verwaltungs- und Fondskosten geschmälert wird.

Doch wie so oft gibt es auch hier

zwei Seiten der Medaille: Die Effektivkostenquote ist nützlich, aber spiegelt nicht die ganze Wahrheit. Sie berücksichtigt wichtige Aspekte nicht und kann deshalb auch nur als Orientierungshilfe dienen.

In diesem Beitrag zeigen wir:

- Was die Effektivkostenquote bedeutet – und wie sie berechnet wird

- Wie sich unterschiedliche Kostenquoten konkret auf deine Altersvorsorge auswirken

- Wo die Grenzen dieser Quote liegen – und worauf du besser sonst noch achten solltest

- Und: Warum du bei der Auswahl deiner Altersvorsorge auch die Kosten während der Rentenphase nicht vergessen darfst

Welche Kosten sind Bestandteil einer Rentenversicherung?

Wer sich schon einmal mit Rentenversicherungen wie einer

Fondspolice beschäftigt hat, stößt schnell auf ein Problem:

Die tatsächlichen Kosten eines Vertrags sind oft schwer durchschaubar. Das liegt daran, dass sie aus vielen verschiedenen Bestandteilen bestehen und sich auf unterschiedliche Phasen des Vertrags beziehen.

Diese Kosten werden üblicherweise in drei Hauptkategorien unterteilt –

Alpha-, Beta- und Gamma-Kosten:

- Alpha-Kosten: Das sind die Kosten, die gleich zu Beginn des Vertrags anfallen, z. B. Abschlusskosten und Vertriebskosten. Diese Kosten werden meist über die ersten fünf Vertragsjahre verteilt (nennt sich dann Zillmerung), können aber gerade bei kurzen Laufzeiten die Rendite stark belasten.

- Beta-Kosten: Hierbei handelt es sich um die laufenden Verwaltungskosten, die jedes Jahr anfallen, z. B. für die Verwaltung des Vertrags oder die Betreuung durch den Anbieter. Sie werden oft als Prozentsatz des Vertragsguthabens berechnet.

- Gamma-Kosten: Diese Kategorie umfasst die Kosten, die direkt in den Fonds oder ETFs anfallen, in die das Geld investiert wird. Dazu zählen Verwaltungsgebühren der Fonds, Transaktionskosten und gegebenenfalls Performancegebühren. Diese Kosten sind für den Laien oft am schwierigsten nachvollziehbar, da sie nicht immer direkt im Vertragsangebot ausgewiesen werden.

Das Problem für den Verbraucher:

Diese verschiedenen Kostenarten werden nicht einheitlich dargestellt, und es gibt keine verpflichtende Norm, die eine transparente Aufschlüsselung vorschreibt. Dadurch ist es für Laien nahezu unmöglich, die tatsächlichen Kosten eines Vertrags zu berechnen und die Angebote objektiv zu vergleichen.

Kostenloses Erstgespräch vereinbaren

Die Lösung: Effektivkostenquote als Orientierung

Um den Dschungel der verschiedenen Kostenarten etwas zu lichten, wurde die

Effektivkostenquote eingeführt. Diese Kennzahl fasst die Alpha-, Beta- und Gamma-Kosten zu einer einzigen Zahl zusammen und stellt sie ins Verhältnis zur jährlichen Rendite des Vertrags.

Sie drückt aus,

wie stark die jährliche Rendite durch die Kostenbelastung gemindert wird – also die sogenannte

Reduction in Yield (RIY).

Die vereinfachte Formel lautet: Effektivkostenquote = Summe aller Kosten pro Versicherungsjahr : Vertragsguthaben * 100

Beispielsweise bedeutet eine Effektivkostenquote von 1,5 %, dass die Rendite des Vertrags jedes Jahr um 1,5 % durch die Kosten reduziert wird.

Die Hoffnung:

Mit einer einheitlichen Kostenquote soll es auch für Laien einfach möglich sein, die verschiedenen Tarifangebote vergleichen zu können. Der Vertrag mit der geringeren Effektivkostenquote dürfte doch dann auch der günstigste sein, richtig?

Die Effektivkostenquote zeigt, wie stark die Gesamtkosten einer Rentenversicherung oder Fondspolice deine jährliche Rendite rechnerisch mindern. Sie wird als Prozentwert angegeben und umfasst sämtliche internen Kosten, zum Beispiel Abschluss-, Verwaltungs- und Fondskosten. Wenn dein Vertrag eine Rendite von 6 % erzielt und die Effektivkostenquote bei 1,2 % liegt, bleiben dir rechnerisch 4,8 % übrig. So lässt sich auf einen Blick erkennen, wie effizient ein Vertrag tatsächlich arbeitet.

Rechenbeispiel: So wirken sich die Effektivkosten auf die Rendite deiner Rentenversicherung aus

Angenommen, du sparst

30 Jahre lang 300 € pro Monat bei einer durchschnittlichen Bruttorendite von 6 % pro Jahr.

Unterschied zwischen 1 % und 3 % Kosten: ca. 80.000 € weniger Endkapital!

Diese Zahlen verdeutlichen, wie wichtig es ist, bei der Vertragswahl auf die Kostenstruktur zu achten.

Vereinfachte Modellrechnung ohne Steuern, ohne Garantieeffekte, ohne Vertragsänderungen und ohne schwankende Kapitalmärkte.

Warum du der Effektivkostenquote nicht blind vertrauen solltest

Eine einzige Kennzahl, mit der man die vielen Angebote leicht und transparent vergleichen kann? Das klingt doch fast zu gut, um wahr zu sein. Und das ist es auch. Die Effektivkostenquote hat ihre Schwächen, die wir folgend aufzeigen möchten. Du solltest sie deshalb nur als erste Orientierung und nicht als alleiniges Entscheidungskriterium sehen.

Diese 4 Schwächen hat die Effektivkostenquote:

1. Ausschließliche Berücksichtigung der Ansparphase:

Das Leben einer Rentenversicherung hat zwei Phasen – die Anspar- und die Rentenphase. Und beide kosten.

Während der Rentenphase investiert du Beiträge und möchtest, dass der Vertrag möglichst viel Rendite abwirft. Die Rendite ist umso höher, je geringer die Vertragskosten sind. Um die Reduzierung der Rendite aufgrund der Vertragskosten - nur während der Ansparphase wohlgemerkt – zu berechnen, bedient man sich der Effektivkostenquote.

Diese Quote bezieht sich aber nicht auch noch auf die Rentenphase. In dieser Phase wird das Vertragsguthaben ja weiterhin von der Gesellschaft für dich verwaltet und dir zudem noch eine Rente ausgezahlt. Für diese Verwaltung werden ebenfalls Kosten erhoben, die teilweise sehr unterschiedlich ausfallen können.

Du solltest deshalb auf die Kosten in beiden Lebensphasen deiner Rentenversicherung achten – sowohl in der Anspar- als auch in der Rentenphase.

Die Effektivkostenquote soll Rentenversicherungen vergleichbarer machen. Sie zeigt, wie stark die Rendite eines Vertrags durch Kosten rechnerisch gemindert wird. Genau deshalb wirkt sie wie die perfekte Kennzahl. Doch wer nur auf diese Quote schaut, übersieht wichtige Punkte: Kosten in der Rentenphase, unterschiedliche Renditeannahmen, Fondsauswahl, Überschüsse und die konkrete Vertragsgestaltung.

Beispiel:

Eine Rentenversicherung weist in der Ansparhase eine Effektivkostenquote von 1,2% aus. In der Rentenphase fallen 1,5% Kosten für die Verwaltung des Vertragsguthabens an. Hieraus ergibt sich eine monatliche Altersrente von 1.500 Euro. Liegen die Verwaltungskosten jetzt nur um 0,5% höher, also bei 2 Prozent, so sinkt die Monatsrente schon um 7,50 Euro. Das ergibt 90 Euro Verlust pro Jahr – nur weil die Kosten um 0,5% höher sind.

II. Renditeannahmen sind theoretisch – die Realität ist oft anders

Die Berechnung der Effektivkostenquote basiert auf einer

konstanten jährlichen Renditeannahme (z. B. 4 % pro Jahr). Um die Effektivkostenquoten von zwei Anbietern vergleichen zu können, müssten also schonmal beide Anbieter mit derselben Rendite rechnen. Das ist leider nur selten der Fall.

Hinzu kommt, dass Kapitalmärkte stark (nach oben und unten) schwanken können – und mit ihnen auch die tatsächliche Kostenbelastung.

Eine niedrigere Effektivkostenquote kann auch dadurch entstehen, dass mit einer höheren Wertentwicklung gerechnet wird. Je stärker das Vertragsguthaben in der Hochrechnung wächst, desto geringer wirken bestimmte Fixkosten im Verhältnis zum Guthaben. Deshalb sollten Angebote immer mit identischen Renditeannahmen verglichen werden.

Beispiel:

Angenommen, du investierst in eine

Fondspolice. Der Anbieter rechnet mit einer durchschnittlichen Jahresrendite von 4 % und zeigt dir eine Effektivkostenquote von 1,5 Prozent. Ein anderer Anbieter rechnet mit 6 % Rendite und kommt nur auf 1,2 % Kosten. Klingt nach einem besseren Angebot oder?

Auf den ersten Blick wirkt das zweite Angebot tatsächlich attraktiver. Aber der Unterschied liegt vor allem an der

unterschiedlichen Wertentwicklung. Bei einer höheren Rendite fällt die Effektivkostenquote automatisch

niedriger aus, weil die Kosten (z. B. Fixkosten) im Verhältnis zur höheren Wertentwicklung des Vertragsguthabens geringer ins Gewicht fallen. 1,5 % von 4 ergibt nämlich nur 6. 1,2 % von 6 ergibt jedoch 7,2.

Du solltest die Angebote deshalb auch mit unterschiedlichen Renditeerwartungen und somit anderen Effektivkosten vergleichen. Denn Kapitalmärkte können mitunter stark schwanken. Bleibt die erwirtschaftete Rendite vielleicht auch mal hinter den angenommenen 6 % zurück, kann die tatsächliche Kostenbelastung am Ende

deutlich höher ausfallen als die auf dem Papier ausgewiesene Quote zunächst vermuten ließ.

III. Verzerrung durch Beitragshöhe und Laufzeit

Die Effektivkostenquote ist eine Art Durchschnittswert, der alle Kosten auf die Vertragslaufzeit und die eingezahlten Beiträge verteilt. Das klingt fair – doch genau hier liegt das Problem: Sie berücksichtigt, dass sich

Fixkosten (z. B. Abschlusskosten) bei höheren Beiträgen und längeren Laufzeiten

besser verteilen. Das bedeutet: Die Kostenbelastung pro Jahr fällt bei einem hohen Beitrag oder langer Laufzeit scheinbar geringer aus – auch wenn die tatsächlichen Kosten identisch sind.

Beispiel:

Diese beiden Verträge unterscheiden sich lediglich durch eine unterschiedlich lange Laufzeit und einen anderen Monatsbeitrag. Die Kostenstruktur (Alpha, Beta, Gamma) ist identisch.

Obwohl sich die Kosten nicht unterscheiden, sieht Vertrag B

günstiger aus – einfach, weil der hohe Beitrag und die lange Laufzeit die Fixkosten (z. B. einmalige Abschlusskosten) pro Jahr „verdünnen“. Bei Vertrag A fallen dieselben Fixkosten stärker ins Gewicht, da sie auf weniger Beitrag und eine kürzere Laufzeit verteilt werden.

IV. Fondsauswahl und Überschussbeteiligung werden nicht berücksichtigt

Die Effektivkostenquote setzt

konstante Fondskosten

voraus und berücksichtigt auch nicht die

Überschussbeteiligung der Gesellschaft. Doch die Fondskosten können variieren – je nachdem, ob du teure aktiv gemanagte Fonds oder günstige ETFs wählst. Die Höhe der Überschussbeteiligung unterscheidet sich von Versicherer zu Versicherer noch stärker.

Zwei wichtige Unterscheidungskriterien – nämlich die Fondsauswahl und die Finanzstärke des Versicherers – werden von der Effektivkostenquote aber nicht berücksichtigt.

Beispiel:

Ein Vertrag weist eine Effektivkostenquote von

1,5 % aus, basierend auf einem aktiv gemanagten Fonds mit 1,2 % Fondskosten und einer Überschussbeteiligung von 1 %.

- Du entscheidest dich aber, ausschließlich in kostengünstige ETFs (z. B. 0,3 % Fondskosten) zu investieren.

- Außerdem entwickelt sich die Überschussbeteiligung des Anbieters besser als erwartet (z. B. 1,5 % statt 1 %).

Ergebnis: Deine

tatsächliche Kostenbelastung ist niedriger, als die ursprünglich kalkulierten Effektivkosten.

Das Problem ist aber auch umgekehrt möglich:

- Du wechselst zwischendurch in teure Fonds oder der Anbieter kann die Überschüsse nicht wie kalkuliert leisten – dann fallen deine tatsächlichen Kosten höher aus.

Kostenloses Erstgespräch vereinbaren

Auf diese Parameter solltest du bei der Auswahl einer Rentenversicherung achten:

Die Wahl der richtigen Rentenversicherung ist keine Entscheidung, die du zwischen Tür und Angel treffen solltest. Die Effektivkostenquote sollte dir lediglich als erste Orientierung dienen.

Wenn du jedoch alle Kosten einer Rentenversicherung/ Fondspolice berücksichtigen möchtest,

solltest du diese 5 Tipps beachten:

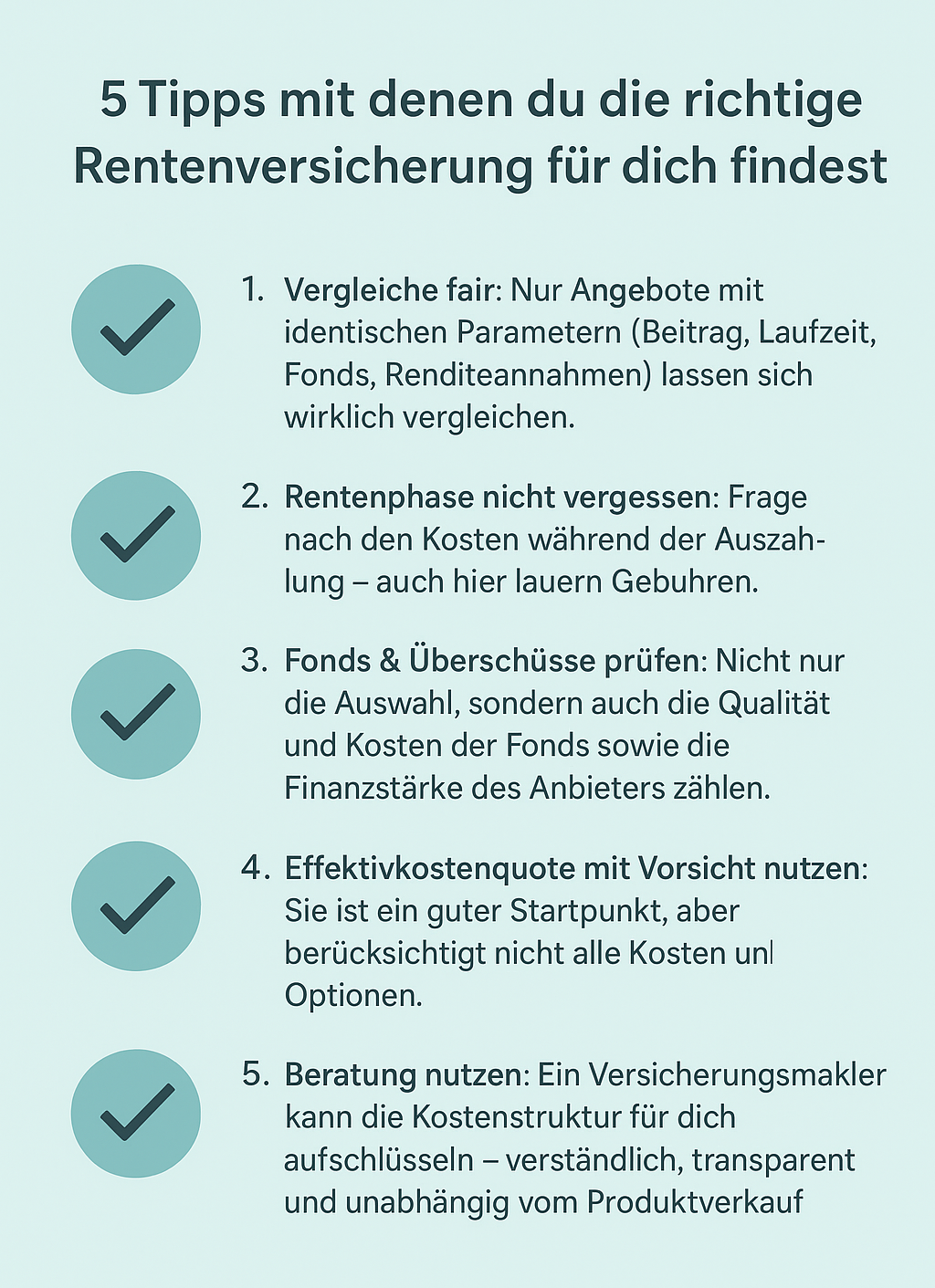

1. Vergleiche Angebote immer mit den gleichen Parametern

Bevor du Angebote gegenüberstellst, stelle sicher, dass die Rahmenbedingungen vergleichbar sind:

- Beitragshöhe: Vergleiche nicht einen Vertrag mit 50 € Monatsbeitrag mit einem anderen mit 300 €, sondern gleiche die Summen an.

- Laufzeit: Ein Vertrag über 12 Jahre hat eine ganz andere Kostenverteilung als ein Vertrag über 40 Jahre. Gleiche auch hier die Bedingungen an.

- Fondsauswahl: Ein Vertrag, der teure aktiv gemanagte Fonds beinhaltet, sollte nicht mit einem Angebot mit kostengünstigen ETFs verglichen werden. Vielmehr sollte alle Angeboten derselbe Fonds bzw. ETF hinterlegt werden.

- Renditeannahmen: Achte darauf, dass die Angebote mit der identischen Rendite (z. B. 4 % oder 6 %) berechnet wurden.

Kostenloses Erstgespräch vereinbaren

2. Betrachte auch die Kosten während der Rentenphase

Viele Verbraucher achten nur auf die Ansparphase, vergessen aber die Kosten, die während der Auszahlung (Rentenphase) anfallen. Frag deinen Berater konkret:

- Wie hoch sind die Verwaltungskosten in der Rentenphase?

- Welche Gebühren fallen für die Auszahlung (z. B. Rentenzahlung) an?

- Gibt es Unterschiede, ob ich eine lebenslange Rente wähle oder mir das Kapital (teil)auszahlen lasse?

3. Prüfe die Fondsauswahl und die Überschusserwartung deines Anbieters

- Welche Fonds stehen tatsächlich zur Auswahl? Gibt es auch kostengünstige ETFs?

- Wie hoch sind die tatsächlichen Fondskosten?

- Wie gut ist die Finanzstärke und die Überschussbeteiligung des Anbieters?

- Hat der Anbieter eine verlässliche Bilanz und gute Bewertungen von Ratingagenturen?

Kostenloses Erstgespräch vereinbaren

4. Nutze die Effektivkostenquote als groben Anhaltspunkt, aber entscheide niemals nur auf dieser Basis

- Die Effektivkostenquote gibt dir einen ersten Eindruck, wie hoch die Kostenbelastung ist.

- Aber: Sie berücksichtigt nicht alle Faktoren (z. B. Rentenphase, individuelle Vertragsänderungen, Zuzahlungen, Überschüsse).

- Verwende die Quote als eine

Orientierung, aber ziehe immer weitere Kriterien hinzu, bevor du entscheidest.

5. Lass dich professionell beraten, um die Details der Kostenstruktur zu verstehen

- Ein

Versicherungsmakler kann dir die reale Kostenstruktur berechnen und dir damit helfen, die einzelnen Angebote richtig einzuordnen.

- Er wird dir auch erklären, wie sich zusätzliche Kosten (z. B. durch Dynamikanpassungen, Teilauszahlungen, Beitragsfreistellungen) auf deine Rendite auswirken können.

- Lass dir die Kosten transparent aufschlüsseln und nach Möglichkeit in

Euro-Beträgen nennen, nicht nur in Prozent.

Fazit: Die Effektivkostenquote – nützlich, aber nicht die ganze Wahrheit

Die

Effektivkostenquote ist ein praktisches Werkzeug, um die Kostenbelastung einer Rentenversicherung grob einzuschätzen. Sie zeigt dir, wie stark die Rendite deines Vertrags durch Abschluss-, Verwaltungs- und Fondskosten gemindert wird.

Besonders für Verbraucher, die sich in einem Markt voller „Testsieger“ und utopischer Hochrechnungen orientieren müssen, ist die Quote eine willkommene Hilfestellung.

Aber Vorsicht: Die Effektivkostenquote ist eben

nur ein Indikator – kein Preisschild. Sie lässt viele wichtige Faktoren außen vor und bietet dir deshalb keine Garantie für die beste Altersvorsorge.

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Nutze die Effektivkostenquote als

grobe Orientierung, aber triff deine Entscheidung

nie allein auf dieser Basis. Lass dich nicht von Hochglanzbroschüren blenden – frag nach den Details, den Kosten in der Rentenphase und den echten Erträgen.

Und lass dich von einem Profi beraten, damit du am Ende nicht mit weniger dastehst, als du dir erhofft hast.

Buche gleich

hier dein kostenloses Erstgespräch bei uns, um eine passende Rentenversicherung mit fairen Kosten für dich zu finden.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic

Kostenloses Erstgespräch vereinbaren

Effektivkostenquote: Diese 4 Regeln solltest du beachten

1. Effektivkostenquote ≠ Gesamtkostenquote

Die Effektivkostenquote ist keine vollständige Gesamtkostenquote. Sie zeigt eine rechnerische Renditeminderung unter bestimmten Annahmen. Ändern sich Beitrag, Laufzeit, Fonds, Renditeannahme oder Vertragsverlauf, kann sich auch die tatsächliche Kostenwirkung ändern.

2. Unterschied zwischen Kostenquote und Produktrendite

Eine niedrige Effektivkostenquote ist wertlos, wenn das Produkt schlecht investiert, schwache Fonds bietet, einen ungünstigen Rentenfaktor hat oder in der Rentenphase hohe Kosten verlangt. Am Ende zählt nicht nur die Kostenquote, sondern die Produktrendite nach Kosten und die spätere Rentenleistung.

3. Kosten in Euro verlangen

Prozentwerte wirken abstrakt. Lass dir deshalb immer zeigen, welche Kosten in Euro entstehen. Erst dann wird sichtbar, wie stark Abschlusskosten, Verwaltungskosten, Fondskosten und Rentenphasen-Kosten tatsächlich ins Ergebnis eingreifen.

4. Bestandsverträge nicht vorschnell kündigen

Auch bei bestehenden Rentenversicherungen gilt: Eine hohe Effektivkostenquote ist kein automatischer Kündigungsgrund. Vorher müssen Garantiezins, Rentenfaktor, Steuerstatus, Rückkaufswert, Ablaufleistung, Todesfallleistung und Alternativen geprüft werden.

Kostenloses Erstgespräch vereinbaren