Gut zu wissen: Eine Berufsunfähigkeitsversicherung ohne Dynamik verliert über die Jahre massiv an Wert. Die Beitragsdynamik erhöht deinen Schutz während der Vertragslaufzeit automatisch, ohne erneute Gesundheitsprüfung. Die Leistungsdynamik sorgt dafür, dass deine BU-Rente auch nach Eintritt der Berufsunfähigkeit mit der Inflation mithält. Ohne diese Anpassungen bleibt deine Rente konstant, während die Preise steigen. Sichere dich jetzt richtig ab, bevor es zu spät ist!

bamboo finance blog

Diese 5 Gerichtsurteile zur Berufsunfähigkeitsversicherung solltest du kennen

17. Juni 2025

Eine Berufsunfähigkeitsversicherung zahlt doch eh nicht –

warum das ein gefährlicher Irrglaube ist

Wie Gerichte entscheiden, wenn es um die Berufsunfähigkeitsrente geht: 5 echte Fälle zeigen, wann Versicherer zahlen – und wann nicht.

Hast du dich auch schon gefragt, ob deine Berufsunfähigkeitsversicherung im Ernstfall auch wirklich zahlen würde? Viele Kunden äußern genau diese Sorge im Beratungsgespräch: „Die zahlen doch eh nicht, oder?“ Doch die Realität sieht anders aus – und das belegen Gerichtsurteile in aller Regelmäßigkeit eindrucksvoll.

In diesem Beitrag stellen wir dir fünf wegweisende Gerichtsentscheidungen vor, die zeigen: Ja, die BU leistet – wenn du selbst mitspielst! Denn wer von Anfang an sauber arbeitet, seine Gesundheitsfragen ehrlich und vollständig beantwortet, hat seinen Teil der Abmachung erledigt.

Berufsunfähigkeitsversicherung: Vorsicht bei Aktionsanträgen mit vereinfachter Gesundheitsprüfung!

Der Fall: Ein früherer Autoverkäufer, 60 Jahre alt, hatte bereits 2015 die Diagnose Parkinson erhalten. Als er 2022 Leistungen aus seiner Berufsunfähigkeitsversicherung beantragte, lehnte der Versicherer ab. Er hatte die Krankheit wissentlich verschwiegen, als er den Antrag stellte.

Der Versicherer bot einen Aktionsantrag an, bei welchem weniger Gesundheitsfragen als sonst – so auch keine Fragen zu neurologischen Erkrankungen - gestellt wurden. Der Antrag enthielt lediglich diese Gesundheitserklärung:

„(…) Hiermit erkläre ich,

– dass ich zur Zeit voll arbeitsfähig bin und dass ich in den letzten 2 Jahren nicht länger als 2 Wochen ununterbrochen arbeitsunfähig war und – dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei mir festgestellt oder behandelt wurde: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, Nierenversagen, Zucker und Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/Aids, Erkrankungen oder Beschwerden des Bewegungsapparates (z.B. Rücken, Knie, Hüfte). (...)“

Das Urteil: Das Oberlandesgericht Dresden (4 U 1975/23) entschied: Keine Pflicht zur spontanen Offenlegung der Diagnose, wenn sie nicht abgefragt wurde. Ein Versicherungsnehmer muss zwar die gestellten Gesundheitsfragen erschöpfend beantworten. Allerdings auch nur diese Fragen, welche der Versicherer ihm in Textform stellt. Weil der Versicherer im vorliegenden Fall nicht explizit nach neurologischen Erkrankungen gefragt hatte, musste der Versicherungsnehmer die Parkinson-Erkrankung richtigerweise nicht angeben.

Aber: Dem Autoverkäufer wurde die Versicherungsleistung dennoch zurecht verweigert. Kurz vor Antragstellung hatte er sich nämlich untersuchen lassen, wobei Parkinson diagnostiziert worden ist. Aufgrund des engen zeitlichen Zusammenhangs zwischen Untersuchung, Antrag und Schwere der Erkrankung, sah das Gericht einen arglistigen Täuschungsversuch als gegeben an und gab somit dem Versicherer recht. Der Autoverkäufer war sich seiner, durch die Parkinson-Erkrankung hervorgerufenen, Einschränkungen bewusst und hätte die Krankheit daher angeben müssen.

Fazit: Gerade bei „unsichtbaren“ Krankheiten wie Parkinson ist es wichtig, ehrlich zu bleiben. Auch wenn es bei einem Aktionsantrag so scheint, dass eine Erkrankung nicht angegeben werden muss, weil sie nicht explizit abgefragt wird, können die sich daraus ergebenden Einschränkungen dennoch angabepflichtig sein.

Unser Tipp: Viele Menschen unterschätzen, wie wichtig vollständige und ehrliche Gesundheitsangaben bei der Berufsunfähigkeitsversicherung sind – und gefährden dadurch ihren Versicherungsschutz. Was harmlos erscheint, wie Rückenschmerzen, erhöhter Blutdruck oder ein Gespräch mit einem Therapeuten, kann für den Versicherer durchaus relevant sein. Wer solche Angaben verschweigt, riskiert im Leistungsfall eine Ablehnung – selbst bei tatsächlicher Berufsunfähigkeit. Die sichere Lösung: eine anonyme Risikovoranfrage über einen spezialisierten Makler. So erfährst du vorab, ob und zu welchen Bedingungen du versicherbar bist – ganz ohne Risiko und ohne, dass dein Name genannt wird.

Kenne deine Rechte – Die (pauschale) Schweigepflichtentbindung in der Berufsunfähigkeitsversicherung

Der Fall: Ein 48-jähriger Werkstattinhaber hatte 2003 eine Berufsunfähigkeitsversicherung mit einer Monatsrente von 2.250€ abgeschlossen. 2016 erlitt der Mann eine schwere psychischen Erkrankung, weshalb er sich an seine Versicherung wendete, um die, aufgrund der Beitragsdynamik mittlerweile auf 3.823,12€ angewachsene Berufsunfähigkeitsrente, in Anspruch zu nehmen.

Obwohl der Inhaber drei ärztliche Gutachten und einen Klinikbericht einreichte, verlangte der Versicherer noch mehr Unterlagen und pauschale Schweigepflichtentbindungen für alle behandelnden Ärzte. Bevor der Mann nicht alle seine Ärzte pauschal von der Schweigepflicht entbinden würde, könnte der Versicherer nicht hinreichend prüfen, ob wirklich eine Berufsunfähigkeit vorliegt. Ergo wurde die Leistung zunächst abgelehnt.

Das Urteil: Das LG Berlin (23 O 180/18) stellte klar: Pauschale Schweigepflichtentbindungen sind unwirksam. Der Mann hatte alle notwendigen Unterlagen eingereicht, der Versicherer hätte längst entscheiden müssen.

Fazit: Auch im Leistungsfall hast du Rechte! Lass dich nicht unter Druck setzen. Stelle sicher, dass dein Leistungsantrag einer fairen Prüfung unterzogen und sorgsam mit deinen persönlichen Daten umgegangen wird.

Unser Tipp: Auf diese Kriterien solltest du bei einer Berufsunfähigkeitsversicherung achten!

Beim Abschluss einer Berufsunfähigkeitsversicherung (BU) stehen euch viele Optionen zur Auswahl, die ihr individuell anpassen könnt. Es ist wichtig, nicht am falschen Ende zu sparen, sondern das Risiko präzise und hochwertig abzusichern, damit dein Kind im Ernstfall auch abgesichert ist. Die verschiedenen Tarifvarianten – von der selbständigen Berufsunfähigkeitsversicherung (SBU) bis zur Investment-BU (IBU) – bieten euch unterschiedliche Vor- und Nachteile. Zusätzliche Optionen wie die Arbeitsunfähigkeitsklausel, Dynamiken oder die Karenzzeit können die Absicherung ggf. verbessern.

Die Konkrete Verweisung in der Berufsunfähigkeitsversicherung – Warum ein neuer Job nicht gleichzeitig das Ende der Rentenleistung bedeutet

Der Fall: Ein 50-jähriger Industriemechaniker konnte wegen eines Wirbelsäulenleidens seinen Beruf nicht mehr ausüben. Seine Aufgabe bestand zuvor darin, verschiedene Drehmaschinen und Presse zur Herstellung von Fertigteilen zu bedienen. Eine Arbeit, die seine Wirbelsäule stark belastete.

2012 wurde ein degeneratives Wirbelsäulenleiden diagnostiziert. Ab 2014 musste der Mechaniker sich dauerhaft krankschreiben lassen und wanderte von Klinik zu Klinik. 2015 stellte er einen Antrag auf Leistungen bei seiner Berufsunfähigkeitsversicherung.

Kurz darauf nahm er das Angebot seines bisherigen Arbeitgebers an, fortan als Lagerist zu arbeiten, weshalb sein Versicherer die Zahlung ab diesem Zeitpunkt verweigerte. Der Mechaniker ginge ja nun wieder einem Beruf nach, der seiner vorherigen Lebensstellung entsprechen würde.

Das Urteil: Das LG Heidelberg (4 O 165/16) entschied: Die Arbeit als Lagerist ist weder inhaltlich noch finanziell mit der Tätigkeit eines Industriemechanikers vergleichbar:

- Einkommen: Der Verdienst eines Lageristen ist deutlich niedriger als der eines Industriemechanikers.

- Ausbildung & Erfahrung: Das Anforderungsprofil eines Industriemechanikers ist anspruchsvoller als das eines Lageristen. Während der Mechaniker z.B. eine dreijährige Ausbildung benötigt, reicht es für den Lageristen aus, lediglich angelernt zu werden.

Der Versicherer musste die Rente zahlen.

Fazit: Eine Berufsunfähigkeitsversicherung sichert exakt die vor Eintritt der Berufsunfähigkeit ausgeübte Tätigkeit ab. Bist du außerstande diese Tätigkeit zu mindestens 50% auszuüben, spricht man von Berufsunfähigkeit im Sinne der Bedingungen und du erhältst die Rentenzahlung. Versuchst du im Anschluss wieder im Berufsleben Fuß zu fassen und nimmst z.B. erst mal einen Halbtagsjob an. Bedeutet das nicht direkt, dass dein Versicherer zur Einstellung der Leistung berechtigt ist.

Was bedeutet konkrete Verweisung?

Wenn du berufsunfähig bist, heißt das nicht automatisch, dass du keine andere Tätigkeit mehr ausüben kannst. Du bist zwar für deinen zuletzt ausgeübten Job berufsunfähig, aber vielleicht bist Du ja dennoch im Stande, eine andere Tätigkeit auszuüben und machst das auch. Genau an diesem Punkt steht es dem Versicherer zu die konkrete Verweisung zu prüfen.

Definition:

Du bist berufsunfähig und bekommst deshalb deine Berufsunfähigkeitsrente ausgezahlt. Nachdem du eine Reha erfolgreich absolviert hast, versuchst du langsam wieder in der Berufswelt Fuß zu fassen und nimmst zunächst eine Halbtagsstelle an.

Der Versicherer darf jetzt prüfen, ob jene Halbtagsstelle deiner vorherigen Lebensstellung entspricht und er dich dem entsprechend konkret darauf verweisen kann. Ist das der Fall, darf er die Zahlung der BU-Rente einstellen.

Die Logik dahinter ist, dass du mit dem neuen Job deine bisher aufgebaute Lebensstellung oder vielmehr Lebensstandard aufrecht erhalten kannst und es somit nicht mehr notwendig ist, deine Berufsunfähigkeitsrente auszuzahlen.

Beispiel:

Ein Chirurg kann aus gesundheitlichen Gründen keine Operationen mehr durchführen. Er arbeitet aber nach einiger Zeit als medizinischer Gutachter für eine Versicherung. Wenn diese Tätigkeit ein vergleichbares Einkommen und Ansehen mit sich bringt, kann der Versicherer ihn konkret verweisen – und muss keine Berufsunfähigkeitsrente mehr zahlen.

Wichtig:

Nicht jede neue Tätigkeit führt automatisch zu einer konkreten Verweisung. Entscheidend ist, ob die neue Tätigkeit deiner bisherigen Lebensstellung entspricht. Die Definition der Lebensstellung ist von Versicherer zu Versicherer unterschiedlich. Du solltest darauf achten, dass alle drei Punkte mit einem "und" verknüpft sind. Dann entspricht die neue Tätigkeit der von dir vor Eintritt der Berufsunfähigkeit ausgeübten, nur wenn

- eine vergleichbare Ausbildung bzw. Studium sowie ein ähnlicher Erfahrungsschatz notwendig sind und

- du nicht mehr als 20% weniger verdienst und

- Die neue Tätigkeit eine ähnliche soziale Wertschätzung genießt, wie die vorherige.

Trifft einer der Punkte nicht zu, kannst du schon nicht mehr konkret verwiesen werden und der Versicherer muss die Berufsunfähigkeitsrente weiterzahlen.

Tipp für die Praxis:

Achte bei Vertragsabschluss darauf, dass dein Tarif eine Verzichtsklausel auf konkrete Verweisung enthält und der Begriff der Lebensstellung exakt definiert ist.

Die Nachprüfung in der Berufsunfähigkeitsversicherung – Lass dich nicht rumschubsen!

Der Fall: Eine Fachangestellte für Medien- und Informationsdienste konnte seit 2015 aufgrund einer schweren depressiven Episode, starker Migräne und anhaltenden Rückenproblemen, nicht mehr arbeiten. Deswegen erkannte ihr Versicherer 2017 die Berufsunfähigkeit an und zahlte die versicherte Rentenleistung.

Schon im nächsten Jahr leitete der Versicherer die sogenannte Nachprüfung ein, um feststellen zu können, ob die Voraussetzungen für die zuvor anerkannte Berufsunfähigkeit noch vorliegen. Das Ergebnis blieb unverändert. Daraufhin beauftragte der Versicherer 2020 einen Gutachter, welcher zu dem Ergebnis kam, dass keine Berufsunfähigkeit mehr vorlag. Entsprechend stellte der Versicherer die Zahlung ein.

Das Urteil: Die Frau nahm sich deshalb – endlich möchte man fast sagen – eine auf solche Fälle spezialisierte Rechtsanwaltskanzlei zur Hilfe. Diese erhob sofort Klage, wehrte sämtliche darauf folgenden „Nebelkerzen“ des Versicherers ab, so dass dieser, kurz vor der Verurteilung, klein bei gab und die Rente entsprechend weiter zahlte.

Fazit: Deinem Berufsunfähigkeitsversicherer seht die Überprüfung, ob du tatsächlich noch berufsunfähig bist – die sogenannte Nachprüfung – grundsätzlich zu. In deinem Sinne ist es aber bestimmt nicht, wenn er dich jedes Jahrs auf´s Neue mit jener Prüfung malträtiert.

Was bedeutet Nachprüfung?

Du erleidest eine schwere Erkrankung, zum Beispiel ein Burnout, ein Bandscheibenvorfall oder eine Krebsart. Oder du hattest einen schweren Fahrradunfall und kannst daraufhin deinen bisherigen Beruf nicht mehr wie gewohnt ausüben.

In diesem Fall stellst du einen Leistungsantrag bei deinem Berufsunfähigkeitsversicherer. Der Versicherer prüft nun erstmalig, ob du im Sinne der Bedingungen tatsächlich berufsunfähig bist – also, ob du voraussichtlich für mindestens sechs Monate nicht mehr in der Lage bist, deinen zuletzt ausgeübten Beruf auszuüben. Dieser Prüfungsvorgang wird als Erstprüfung bezeichnet.

Definition:

Nun hast du die Rente für zwei, drei Jahre erhalten und der Versicherer meldet sich bei dir, um zu prüfen, ob du noch berufsunfähig bist. Er möchte mit dir in die Nachprüfung gehen.

Die Nachprüfung ist ein erneuter Prüfprozess, der dem Versicherer ermöglichen soll zu kontrollieren, ob die Voraussetzungen für die Rentenzahlung weiterhin bestehen.

Beispiel:

Ein Physiotherapeut kann aufgrund eines Bandscheibenvorfalls keine körperlich belastenden Tätigkeiten mehr ausüben. In der Nachprüfung wird festgestellt, dass er mittlerweile als Gesundheitscoach in beratender Form tätig ist.

Nun prüft der Versicherer, ob diese neue Tätigkeit vergleichbar mit der früheren Lebensstellung ist – in Bezug auf Einkommen, Verantwortung und Qualifikation. Ist das der Fall, kann die Rentenzahlung eingestellt werden.

Wichtig:

Die Prüfung, ob du konkret auf eine andere Tätigkeit verwiesen werden kannst, setzt voraus, dass du auch eine andere Tätigkeit ausübst. Ist das nicht der Fall, so kann der Versicherer auch keinen "Theoriefall" konstruieren, um die Leistung einstellen zu dürfen.

Tipp für die Praxis:

Bleibe während des Rentenbezugs in regelmäßigem ärztlichen Kontakt und dokumentiere weiterhin deine Beschwerden sowie mögliche Reha- oder Therapieerfolge. Wenn du Post vom Versicherer zur Nachprüfung bekommst, nimm das ernst – und ziehe besser einen spezialisierten Anwalt hinzu, bevor du auf eigene Faust antwortest.

Denn auch hier gilt: Fehler oder unbedachte Angaben können dazu führen, dass dir zu Unrecht die Leistung entzogen wird.

Dein Antrag zur Berufsunfähigkeitsversicherung – Wer schreibt, der bleibt!

Der Fall: Ein Testfahrer bei einem Autohersteller wollte seine Arbeitskraft absichern und schloss im Mai 2010 eine Berufsunfähigkeits-Zusatzversicherung ab. Im Beratungsgespräch erzählte er seinem Versicherungsvertreter von Arztbesuchen wegen Rückenbeschwerden. Der Vertreter füllte jedoch das Antragsformular eigenmächtig aus – und verneinte alle Gesundheitsfragen.

Später erlitt der Mann eine Rückenverletzung, wurde berufsunfähig und beantragte die vereinbarte BU-Rente von 1.300 Euro monatlich. Der Versicherer verweigerte die Zahlung mit der Begründung, der Versicherungsnehmer habe bei Antragstellung bestehende Krankheiten arglistig verschwiegen.

Das Urteil: Der BGH (Urteil vom 5. Juli 2017, Az.: IV ZR 508/14) stellte klar: Der Versicherungsnehmer hat seine vorvertragliche Anzeigepflicht erfüllt, wenn er dem Versicherungsvertreter die Vorerkrankungen mitteilt. Der Vertreter gilt als „Auge und Ohr“ des Versicherers. Falsche Eintragungen des Vertreters im Antrag fallen in die Verantwortung der Versicherung, nicht des Kunden. Der Versicherer musste entsprechend leisten.

Fazit: Ein Versicherungsvertreter ist – anders als ein Versicherungsmakler – dem Versicherer sozusagen gleichgestellt. Alle Angaben, die du einem Vertreter, auch nur mündlich, machst, gelten somit als dem Versicherer mitgeteilt. Trotzdem gilt: Fülle alle Antragsfragen immer selber aus und lasse dir im Anschluss eine Kopie aushändigen, die du wiederum überprüfst.

Gut zu wissen: Viele scheitern beim Antrag auf ihre Berufsunfähigkeitsrente nicht wegen einer Ablehnung durch den Versicherer – sondern weil sie den Antrag gar nicht erst zu Ende bringen. Besonders Menschen mit psychischen oder chronischen Erkrankungen sind mit der Bürokratie überfordert. Dabei ist der Leistungsantrag komplex: Du musst Formulare, ärztliche Gutachten und Einkommensnachweise einreichen, und die Bearbeitung dauert oft Monate. Fehler bei der Antragstellung, etwa falsche Berufsangaben oder verschwiegene Vorerkrankungen, können dazu führen, dass du leer ausgehst. Deshalb unser Rat: Hol dir frühzeitig professionelle Hilfe – von einem spezialisierten Makler und Leistungsberater – damit dein Antrag nicht an Kleinigkeiten scheitert und du bekommst, was dir zusteht.

Berufsunfähigkeitsversicherer leisten – wenn du weißt mit ihnen umzugehen

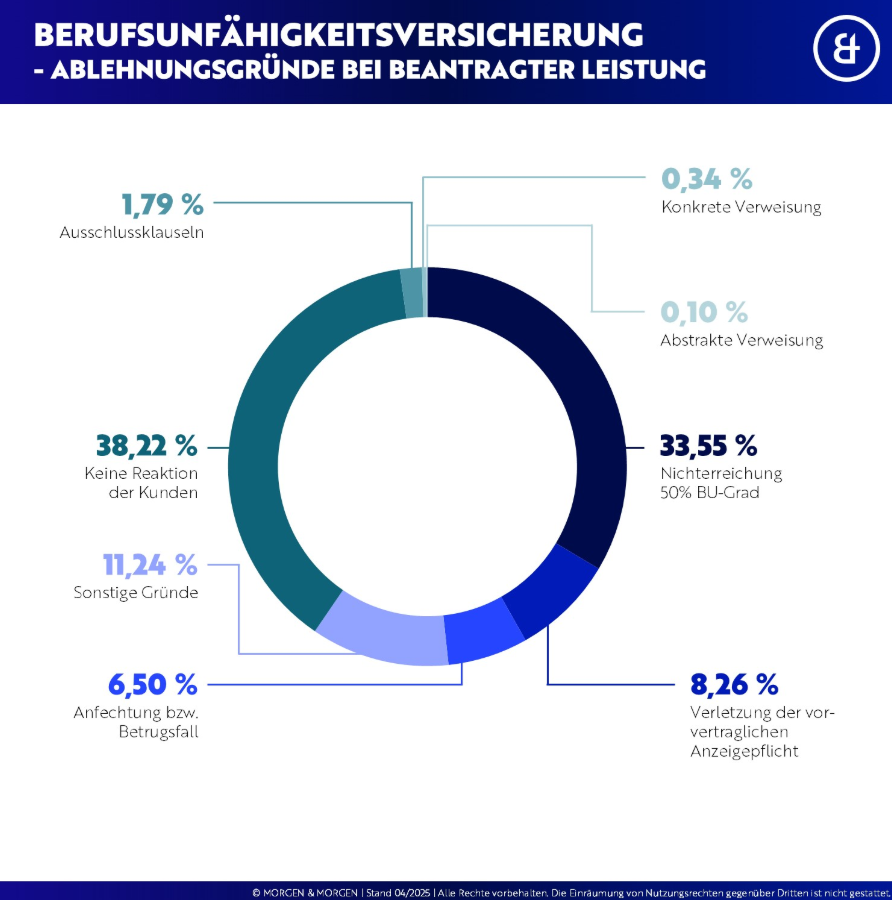

Die pauschalen Vorurteile, dass eine Berufsunfähigkeitsversicherung ohnehin nicht zahlt, sind so nicht haltbar. Im Gegenteil: Statistiken belegen, dass rund drei von vier Leistungsanträgen bewilligt werden. Diese Zahl spricht eine klare Sprache – die Mehrheit der Versicherer kommt ihrer Leistungspflicht nach, wenn die Voraussetzungen erfüllt sind.

Ein genauer Blick auf die Ablehnungsgründe zeigt, warum es dennoch Fälle gibt, in denen die BU-Rente nicht ausgezahlt wird:

- Fast 40% der abgelehnten Leistungsanträge sind dadurch begründet, dass der Versicherte den Antrag nicht mehr weiter verfolgt. Häufig deshalb, weil man gedacht hat, es schon irgendwie alleine zu schaffen.

- Über 14% der Ablehnungen, resultieren aus falschen Antragsangaben des Versicherten.

- Knappe 5% werden „bedingungsgemäß“ abgelehnt, zum Beispiel weil der Versicherer auf eine andere Tätigkeit verweisen möchte.

Unser Tipp: Die anonyme Risikovoranfrage!

Eine Risikovoranfrage (RVA) bietet die Möglichkeit, anonym eine Einschätzung von Versicherern über den eigenen Gesundheitszustand und die Annahmepolitik zu erhalten, bevor ein offizieller Antrag gestellt wird. Dabei wird eine umfassende Sammlung von Arztberichten und Patientenakten anonymisiert eingereicht, und der Versicherungsmakler stellt Anfragen bei mehreren Gesellschaften. Dies ist sinnvoll, da jede Versicherung unterschiedliche Annahmerichtlinien hat und bestimmte Vorerkrankungen oder Hobbys unterschiedlich bewertet werden. Ein Vorteil der RVA ist, dass man ohne Risiko verhandeln kann, um die besten Konditionen zu erhalten, ohne in der Wagnisdatei der Versicherer vermerkt zu werden. Es ist ratsam, gründliche Informationen bereitzustellen und einen erfahrenen Makler zu beauftragen, um den besten Versicherungsschutz zu erhalten.

Die oberen Zahlen belegen die Erkenntnisse der Rechtsprechung:

- Wer bei der Antragstellung seine Gesundheitsangaben vollständig und korrekt macht, erhöht die Wahrscheinlichkeit, im Ernstfall tatsächlich die vereinbarte BU-Rente zu erhalten.

- Im Leistungsfall solltest du auf die professionelle Unterstützung eines spezialisierten Fachanwalts vertrauen, um dein Recht auch durchsetzen zu können.

Deshalb unser Rat: Lass dich bei der Antragstellung und im Leistungsfall von Profis begleiten. Mit einer anonymen Risikovoranfrage können wir gemeinsam deine Gesundheitsangaben überprüfen, Risiken identifizieren und sicherstellen, dass deine Angaben vollständig und wasserdicht sind. Das gibt dir die bestmögliche Ausgangslage, um deine Berufsunfähigkeitsrente auch wirklich zu erhalten, wenn du sie brauchst.

Häufig liegt der Grund nicht darin, dass die Versicherung nicht zahlen will, sondern dass der Versicherungsnehmer entweder bei Antragstellung unvollständige oder falsche Angaben gemacht hat oder im Leistungsfall nicht ausreichend nachweisen kann, dass er die Bedingungen erfüllt.

Mach jetzt den ersten Schritt und vereinbare ein kostenloses Beratungsgespräch.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic

Über den Autor:

Alexander ist seit 2006 als Berater für Privatkunden in der Versicherungsbranche tätig. Der studierte Versicherungsmakler (Abschluss im Versicherungswesen an der Fachhochschule Köln) gilt als Experte in den Bereichen Arbeitskraftabsicherung, private Krankenversicherung sowie Altersvorsorge.

Sein Leitspruch "Amat victoria curam" – übersetzt als "Der Sieg liebt die Vorbereitung" – bildet das Fundament seiner Arbeit. Alexander legt besonderen Wert darauf, dass seine Mandanten die von ihm empfohlenen Versicherungen vollumfänglich verstehen. Dabei verfolgt er einen strukturierten und konzeptionellen Ansatz, um eine umfassende Vorbereitung sicherzustellen.

Folge uns auf den Socials!

Du möchtest mit uns sprechen?

Das könnte dich auch interessieren

Frühstart-Rente oder Juniordepot? Erfahre, wie sich Anlageziel, Verfügbarkeit, Förderung und Laufzeit unterscheiden – inklusive Modellrechnungen.

Nachhaltigkeit: ESG-Kriterien können eine Orientierung bieten. Ob ein Fonds/ ETF tatsächlich zu den eigenen Wertvorstellungen passt, zeigt erst die genauere Analyse.

Frühstart-Rente verständlich erklärt: Wer gefördert wird, wie das Depot funktioniert, welche Steuerregeln geplant sind und welche Risiken offenbleiben.

Schreib uns deine Meinung!

Strategische Finanzplanung