Pflege ist längst kein Thema nur für Senioren!

Pflegebedürftigkeit nimmt in Deutschland rasant zu – und betrifft inzwischen Menschen jeden Alters.

Das Statistische Bundesamt schätzte Anfang 2023, dass erst

Ende 2025 rund 6,8 Millionen Menschen pflegebedürftig sein würden. Doch dieser Wert wurde bereits Ende 2023 erreicht – nur zwei Jahre später lag die Zahl schon um 730.000 höher als prognostiziert.

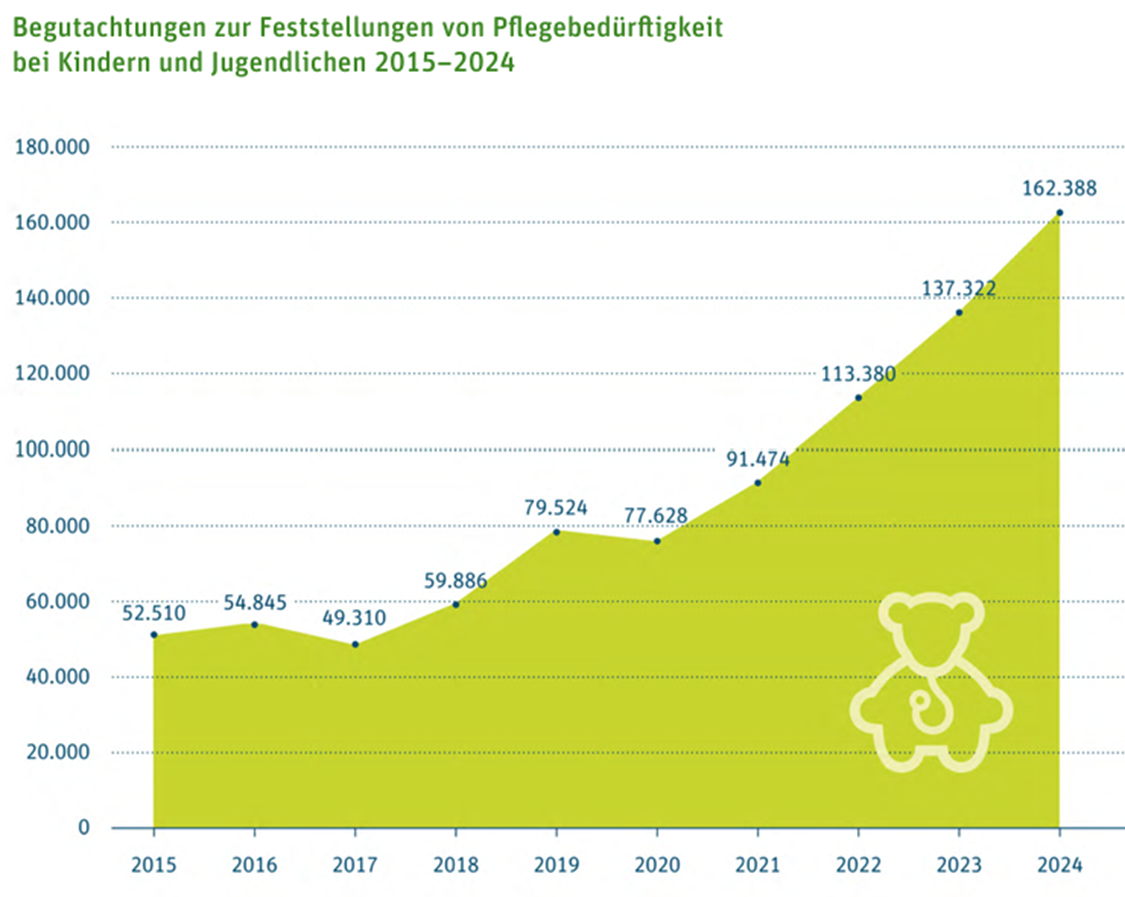

Rund 80 % der Betroffenen sind 65 Jahre oder älter. Besorgniserregend ist jedoch vor allem der Anstieg bei Kindern und Jugendlichen: Der Medizinische Dienst berichtet, dass sich die Zahl der Pflegebegutachtungen

in den letzten zehn Jahren mehr als verdreifacht hat.

Quelle: Report Pflegebedürftigkeit - Medizinischer Dienst Bund

Für Ärzte und Familien bedeutet das:

Pflege ist keine Randthematik mehr. Es braucht Antworten – von rechtlichen Ansprüchen bis zu praktischen Hilfen –, um Betroffene kompetent zu unterstützen.

FAQ – Die 20 häufigsten Fragen zur Pflegeversicherung

1. Was bedeutet Pflegebedürftigkeit?

Pflegebedürftig bist du, wenn deine Selbstständigkeit dauerhaft (mindestens sechs Monate) durch körperliche, kognitive oder psychische Einschränkungen beeinträchtigt ist. Entscheidend ist nicht, ob du „bettlägerig“ bist, sondern ob du

regelmäßig Unterstützung im Alltag brauchst – etwa beim Waschen, Anziehen, Essen, bei der Orientierung oder Medikamenteneinnahme.

Auch bei scheinbar

geringen Einschränkungen kann bereits ein Anspruch auf Pflegeleistungen bestehen, insbesondere bei Pflegegrad 1.

Beispiele für Pflegebedürftigkeit:

- Ein

72-jähriger Rentner hat Arthrose in beiden Händen und Knien. Er ist zwar noch mobil, kann aber viele alltägliche Aufgaben nicht mehr selbst verrichten: Knöpfe schließen, sich die Schuhe zubinden, einkaufen gehen oder sich ohne Sturzgefahr duschen.

- Eine

65-jährige Frau lebt allein und ist körperlich fit, leidet aber unter einer beginnenden Alzheimer-Demenz. Sie vergisst regelmäßig, Mahlzeiten zuzubereiten, Medikamente einzunehmen oder Rechnungen zu bezahlen.

- Ein

5-jähriges Kind mit Down-Syndrom kann sich nicht selbst anziehen, benötigt Hilfe beim Toilettengang und muss beim Essen beaufsichtigt werden. Im Vergleich zu Gleichaltrigen hat es einen deutlich höheren Betreuungsbedarf.

Kostenloses Erstgespräch vereinbaren

2. Wer stellt die Pflegebedürftigkeit fest und wie erfolgt die Begutachtung?

Die Begutachtung wird von deiner Pflegekasse in Auftrag gegeben und durch den

Medizinischen Dienst

(MDK) oder andere Gutachterorganisationen (z. B. Medicproof) durchgeführt. Sie erfolgt meist im häuslichen Umfeld oder in der Pflegeeinrichtung.

Bewertet wird in sechs Modulen:

- Mobilität

- Kognitive und kommunikative Fähigkeiten

- Verhaltensweisen und psychische Problemlagen

- Selbstversorgung

- Umgang mit krankheitsbedingten Anforderungen

- Gestaltung des Alltagslebens und sozialer Kontakte

Die Module werden gewichtet und mit Punkten bewertet. Aus der Gesamtpunktzahl ergibt sich der Pflegegrad (1–5). Mehr Informationen zu den Modulen findest du

hier.

3. Gibt es Unterschiede bei der Pflegebegutachtung von Kindern?

Ja. Bei Kindern unter 18 Jahren wird nicht nur der Grad der Selbstständigkeit betrachtet, sondern auch wie stark die

Entwicklung vom altersentsprechenden Normalverlauf abweicht. Es wird geprüft, in welchen Bereichen das Kind im Vergleich zu Gleichaltrigen Hilfe benötigt. Bei Kindern unter 11 Jahren gelten vereinfachte Module.

4. Kann ein Pflegegrad auch bei psychischen Erkrankungen gewährt werden?

Ja, auch psychische Erkrankungen können zu einem Pflegegrad führen. Psychische Erkrankungen sind mittlerweile nämlich die Hauptursache für Ausfallzeiten: Im Jahr 2023 entfielen z.B.

41 % aller Neurenten wegen Erwerbsunfähigkeit auf Diagnosen wie Depressionen oder Angststörungen.

Einschränkungen bei Kommunikation, Alltagsstrukturierung oder sozialer Teilhabe können ebenso zu einer Einstufung führen – z. B. bei Demenz oder Autismus.

Kostenloses Erstgespräch vereinbaren

5. Wie viele Pflegegrade gibt es und was sagen sie aus?

Es gibt fünf Pflegegrade:

- Pflegegrad 1: geringe Beeinträchtigung

- Pflegegrad 2: erhebliche Beeinträchtigung

- Pflegegrad 3: schwere Beeinträchtigung

- Pflegegrad 4: schwerste Beeinträchtigung

- Pflegegrad 5: schwerste Beeinträchtigung mit besonderen Anforderungen an die Pflege

Die Pflegegrade ersetzen seit 2017 die früheren Pflegestufen und ermöglichen eine differenziertere Einstufung, auch bei kognitiven oder psychischen Erkrankungen.

6. Welche Leistungen erhalten Pflegebedürftige durch die gesetzliche Pflegeversicherung?

Die Leistungen hängen in erster Linie vom Pflegegrad ab und ob du zu Hause (ambulant) oder in einem Pflegeheim (stationär) gepflegt werden musst.

Diese Leistungen erhältst du bei ambulanter Pflege zu Hause:

Diese Leistungen erhältst du bei stationärer Pflege im Heim:

Kostenloses Erstgespräch vereinbaren

7. Welche Zusatzleistungen können Pflegebedürftige von der Pflegeversicherung erhalten?

Neben den unter Nr. 6 aufgezeigten Leistungen gewährt die Pflegeversicherung eine Vielzahl an Ergänzungen, die je nach Pflegesituation individuell beantragt und genutzt werden können.

Folgend zwei typische Beispiele zur Veranschaulichung:

Ambulante Pflege durch Angehörige:

- Entlastungsbetrag: 125 Euro monatlich für haushaltsnahe Dienstleistungen, Betreuung, Einkaufshilfen, Alltagsbegleiter etc.

- Verhinderungspflege: Bis zu 1.612 Euro jährlich, wenn pflegende Angehörige krank oder im Urlaub sind.

- Kurzzeitpflege: Ebenfalls bis zu 1.774 Euro jährlich für vorübergehende vollstationäre Pflege – kombinierbar mit Verhinderungspflege auf max. 3.539 Euro.

- Pflegehilfsmittel: Monatlich bis zu 40 Euro (z. B. Handschuhe, Desinfektionsmittel, Bettschutzeinlagen).

- Technische Pflegehilfsmittel: (z. B. Pflegebett, Hausnotrufsystem, Lagerungshilfen) – leihweise oder mit Zuzahlung.

- Hausnotrufsystem: Übernahme der monatlichen Kosten durch die Pflegekasse bei Pflegegrad und häuslicher Versorgung.

- Zuschüsse zur Wohnumfeldverbesserung: Bis zu 4.000 Euro pro Maßnahme (z. B. Einbau von Haltegriffen, barrierefreier Umbau von Bad/WC, Treppenlifte).

- Pflegekurse für Angehörige: Kostenlose Schulungen durch Pflegekassen.

- Rentenversicherung für pflegende Angehörige: Beiträge übernimmt die Pflegekasse bei Pflege ab Pflegegrad 2.

- Gesetzliche Unfallversicherung für pflegende Angehörige: Automatisch versichert.

- Beitrag zur Arbeitslosenversicherung: Unter bestimmten Voraussetzungen bei Pflege als Haupttätigkeit.

Vollstationäre Pflege im Pflegeheim:

- Zusätzliche Betreuung und Aktivierung im Heim: z. B. Alltagsgestaltung, Beschäftigung, Bewegungsförderung.

- Leistungszuschläge zum Eigenanteil an den Pflegekosten – gestaffelt:

– 15 % ab dem 1. Monat

– 30 % ab dem 13. Monat

– 50 % ab dem 25. Monat

– 75 % ab dem 37. Monat - Ausbildungsumlage: Wird zentral über die Pflegekasse mitfinanziert, betrifft den Versicherten nicht direkt.

- Pflegeberatung und Pflegegradüberprüfung durch den Medizinischen Dienst.

Kostenloses Erstgespräch vereinbaren

8. Wie hoch ist der durchschnittliche Eigenanteil bei stationärer Pflege im Heim?

Trotz Leistungen der Pflegekasse bleibt ein erheblicher Eigenanteil bestehen – Tendenz steigend. Im ersten Jahr betragen die durchschnittlichen

Eigenkosten über alle Pflegegrade hinweg etwa 2.900 € pro Monat.

9. Erhalten Kinder andere Pflegeleistungen als Erwachsene?

Grundsätzlich haben Kinder mit einem Pflegegrad Anspruch auf die gleichen Leistungen wie Erwachsene – etwa Pflegegeld, Pflegesachleistungen, Entlastungsbeiträge, Zuschüsse zur Wohnraumanpassung und Hilfsmittel.

Allerdings

unterscheidet sich die Ausgestaltung in der Praxis: So gelten bei der Begutachtung altersabhängige Maßstäbe, da sich die Selbstständigkeit eines Kindes naturgemäß von der eines Erwachsenen unterscheidet. Zusätzlich können Kinder mit Pflegegrad Leistungen aus der Eingliederungshilfe nach dem SGB IX erhalten: Zur Teilhabe an Bildung oder zur Unterstützung im sozialen Umfeld. Auch Krankenkassen fördern Maßnahmen speziell für pflegebedürftige Kinder, zum Beispiel durch zusätzliche Therapien oder familienunterstützende Dienste.

Kostenloses Erstgespräch vereinbaren

10. Kann der Einstufung in den Pflegegrad widersprochen werden?

Ja. Nach Erhalt des Bescheids kann innerhalb von

einem Monat schriftlich Widerspruch eingelegt werden. Dieser sollte gut begründet sein, idealerweise mit neuen ärztlichen Unterlagen. Bei Ablehnung des Widerspruchs ist eine Klage vor dem Sozialgericht möglich.

11. Kann der Pflegegrad später angepasst oder erneut beantragt werden?

Ja. Grundsätzlich kann jederzeit ein Antrag auf Höherstufung des Pflegegrads (Verschlechterungsantrag) gestellt. Spätestens bei Verschlechterung des Gesundheitszustands sollte sogar zeitnah einer gestellt werden, um ggf. höhere Leistungen rückwirkend in Anspruch nehmen zu können.

12. Ist eine Pflegeversicherung für mich sinnvoll?

Ja unbedingt, denn die gesetzliche Pflegeversicherung deckt el nur einen Teil der tatsächlichen Kosten (s.o.). Eine private Pflegeversicherung kann – je nach Tarif – Pflegegeld, Pflegesachleistungen oder Tagegeld leisten und somit die finanzielle Lücke schließen. Sie ist auch für Kinder möglich. Es gilt:

Je jünger, desto gesünder und günstiger.

13. Warum sollte ich eine Pflegeversicherung abschließen?

Weil Pflege teuer ist und im Zweifel

sogar deine Angehörigen für deine Pflegekosten aufkommen müssen. Wenn du stationär gepflegt werden musst, kommen schnell mal mehrere tausend Euro Eigenanteil auf dich zu. Kannst du die Kosten nicht selbst tragen, springt zunächst das

Sozialamt ein.

Doch das Amt prüft fast im selben Atemzug die finanzielle Leistungsfähigkeit deiner Kinder. Wenn diese über dem Freibetrag liegen, kann sogenannter

Elternunterhalt fällig werden.

Eine ausführliche Erläuterung zum Thema Elternunterhalt findest du in unserem Blogbeitrag:

Wenn die Pflege der Eltern zur finanziellen Belastung wird – was du über Elternunterhalt wissen solltest

Kostenloses Erstgespräch vereinbaren

14. Ich bin doch noch jung. Warum sollte ich jetzt schon eine Pflegeversicherung abschließen?

Weil dein Gesundheitszustand und dein Alter heute über

deinen Beitrag von morgen entscheiden.

Je früher du eine Pflegeversicherung abschließt,

desto günstiger

ist der Beitrag – und desto höher die Wahrscheinlichkeit, dass du überhaupt noch versicherbar bist.

Viele Tarife setzen das Bestehen einer

Gesundheitsprüfung voraus. Wer später chronisch krank wird, psychische Diagnosen bekommt oder bereits in Behandlung war, muss mit Risikozuschlägen, Ausschlüssen oder gar einer Ablehnung rechnen.

Außerdem: Pflegebedürftigkeit ist längst kein reines „Altenheim-Thema“ mehr. Unfälle, Krebsdiagnosen oder psychische Erkrankungen können auch junge Menschen betreffen – teilweise mit langfristigen Folgen.

Sogar Kinder und Jugendliche können betroffen sein (s.o.).

Pflegevorsorge: Je jünger, desto günstiger!

Berechnungsparameter:

Pflegetagegeld: PG1: 50€/ PG2: 800€/ PG3: 1.600€/ PG4: 2.600€/ PG5: 2.600€/ Feststellung der Pflegebedürftigkeit gem. SGB; Verzicht auf Karenzzeit; Laienpflege ohne Leistungskürzung; Beitragsbefreiung ab PG 2; Verzicht auf ordentliches Kündigungsrecht; Verzicht auf unzumutbare ärztliche Anweisungen

Pflegerente: PG1: 0€/ PG2: 800€/ PG3: 1.600€/ PG4: 2.600€/ PG5: 2.600€/ 80% Todesfallleistung

15. Ich bin doch noch jung. Da sollte ich das Geld doch lieber in einen Fondssparplan investieren. Dann kann ich davon später locker meine Pflegekosten zahlen, oder?

Theoretisch ja – praktisch eher nicht.

Nehmen wir an du bist heute 40 Jahre alt und wirst mit 75 pflegebedürftig. Dann müsstet du mindestens 105€ monatlich investieren – und das auch

konsequent – damit du genug Kapital anhäufen kannst, um

wenigstens fünf Jahre lange einen Eigenanteil von 2.500€ tragen zu können.

Diese Rechnung basiert auf einer

jährlichen Nettorendite von 6 % – also bereits nach Abzug von Inflation, Steuern und Fondskosten. Klingt machbar? Nur, wenn alles ideal verläuft.

Was passiert wenn,

- du

früher als mit 75 pflegebedürftig wirst – z. B. nach einem Unfall oder aufgrund einer schweren Krankheit?

- du

zwischendurch berufsunfähig wirst und deine Monatsrate nicht mehr bedienen kannst?

- dein

Depot aufgrund von Marktverlusten oder Krisen zum falschen Zeitpunkt weniger wert ist?

- du das Geld zwischendurch für andere

Notlagen brauchst – z. B. Scheidung, Arbeitslosigkeit oder Pflege deiner Eltern?

Ein

Investmentdepot ist keine zweckgebundene Absicherung. Es

funktioniert nur dann, wenn du gesund, diszipliniert und wirtschaftlich stabil bleibst – jahrzehntelang. Eine private Pflegeversicherung hingegen sichert das konkrete Risiko direkt und garantiert ab. Sie greift

sofort, auch wenn du schon in jungen Jahren pflegebedürftig wirst.

Kostenloses Erstgespräch vereinbaren

16. Welche Varianten einer Pflegeversicherung gibt es?

Pflege ist nicht gleich Pflege – und Vorsorge schon gar nicht. Je nach Ziel (flexibel, leistungsstark oder renditeorientiert) gibt es unterschiedliche Modelle mit ganz eigenen Stärken und Schwächen:

- Pflegetagegeldversicherung: Reine

Risikoversicherung. Zahlt im Leistungsfall einen fixen Tagessatz. Es erfolgt keine Rückzahlung der Beiträge, sollte der Pflegefall wider Erwarten nicht eintreten.

- Pflegerentenversicherung: Monatliche Rentenzahlung bei Pflegebedürftigkeit. Die Höhe orientiert sich am Pflegegrad. Bei Nichtinanspruchnahme oder Ableben, erfolgt eine

Kapitalauszahlung.

- Pflegekostenversicherung: Ebenfalls risikobasiert wie die Pflegetagegeldversicherung. Die Kostenerstattung (bis zu einer Obergrenze) ist

zweckgebunden und muss durch Rechnungen belegt werden.

Eine fundierte Bewertung der einzelnen Modelle findest du im Blogbeitrag

Pflegeversicherung: Sichere dein Vermögen und das deiner Kinder rechtzeitig ab!

- Pflegeimmobilie: Sachwertlösung. Kein klassischer Versicherungsschutz, sondern eine Kapitalanlage mit regelmäßigen Mieterträgen, die zur Finanzierung der Pflegekosten genutzt werden können (indirekte Pflegevorsorge). Oft ist damit ein Vorbelegungsanspruch für einen Pflegeplatz vertraglich zugesichert, so dass man sich später nicht auch noch um einen Pflegeplatz bemühen muss. Die wichtigsten Informationen zur Pflegeimmobilie haben wir im Beitrag

Mit Pflegeimmobilien doppelt vorsorgen: Vermögensaufbau und Pflegeabsicherung in einem! zusammengetragen.

Kostenloses Erstgespräch vereinbaren

17. Warum sollte ich mich – zusätzlich zur Pflegeversicherung – auch um eine Vorsorgevollmacht und Patientenverfügung kümmern (Nachfolgeplanung)?

Eine

Pflegeversicherung sichert dich finanziell ab, wenn du pflegebedürftig wirst – aber sie

ersetzt keine persönlichen Entscheidungen, wenn du sie selbst nicht mehr treffen kannst.

Sobald du durch Unfall, Krankheit oder Demenz

nicht mehr entscheidungsfähig bist, setzt das Betreuungsgericht einen gesetzlichen Betreuer für dich ein. Das kann ein wildfremder Mensch sein, der dann über deine Gesundheit, Finanzen und deinen Aufenthaltsort bestimmen darf.

- Mit einer

Vorsorgevollmacht bestimmst du selbst, wer dich im Ernstfall rechtlich vertreten darf – etwa ein nahestehender Angehöriger oder eine Vertrauensperson.

- Mit einer

Patientenverfügung regelst du vorab, welche medizinischen Maßnahmen du wünschst – oder ablehnst – wenn du dich nicht mehr äußern kannst (z. B. Reanimation, künstliche Ernährung, Beatmung).

Gerade Ärzte erleben im Klinikalltag täglich, was passiert, wenn solche Regelungen fehlen: Patientenwünsche bleiben unberücksichtigt, Angehörige sind überfordert, das Gericht entscheidet.

Pflegevorsorge ohne rechtliche Vorsorge ist nur halb gedacht. Nur beides zusammen – finanzielle Absicherung und rechtswirksame Vertretung – garantiert, dass dein Wille respektiert wird, wenn du ihn selbst nicht mehr äußern kannst.

Informiere dich am besten direkt

hier über die notwendige Nachfolgeplanung!

Kostenloses Erstgespräch vereinbaren

18. Wie können Hausärzte ihre Patienten bei Pflegebedürftigkeit unterstützen?

Hausärzte haben eine zentrale Lotsenfunktion im Pflegekontext – insbesondere bei älteren Patienten oder Menschen mit chronischen Erkrankungen.

So können Hausärzte ihre pflegebedürftigen Patienten unterstützen:

- Einschätzung und Initiierung: Sie können als erste Stelle eine Pflegebedürftigkeit erkennen und zur Antragstellung bei der Pflegekasse raten – besonders, wenn Angehörige über zunehmende Einschränkungen berichten.

- Erstellung medizinischer Unterlagen: Ein ausführlicher hausärztlicher Bericht (z. B. für den Medizinischen Dienst) mit Begründung des Hilfebedarfs, Diagnosen und Verlauf ist oft entscheidend für die Einstufung in einen angemessenen Pflegegrad.

- Behandlung und Koordination: Viele Pflegebedürftige sind multimorbide und leiden gleichzeitig an mehrere chronischen Krankheiten. Hausärzte übernehmen die medizinische Versorgung, koordinieren Therapien, stellen Verordnungen aus (z. B. häusliche Krankenpflege, Hilfsmittel) und arbeiten eng mit Pflegediensten zusammen.

- Unterstützung bei Widerspruch: Wird ein zu niedriger Pflegegrad bewilligt, können Hausärzte bei einem Widerspruch neue Befunde liefern und den Bedarf noch einmal klar begründen.

Kostenloses Erstgespräch vereinbaren

19. Wie können Kinderärzte Familien mit pflegebedürftigen Kindern unterstützen?

Kinderärzte spielen eine zentrale Rolle in der frühen Erkennung und fachlichen Begleitung von Kindern mit erhöhtem Pflegebedarf.

Ihre Unterstützung kann auf mehreren Ebenen erfolgen:

- Frühzeitige Einschätzung und Dokumentation: Kinderärzte sind oft die Ersten, die Auffälligkeiten in der körperlichen, kognitiven oder sozialen Entwicklung bemerken. Eine strukturierte Anamnese, Entwicklungsdokumentation und Einschätzung helfen, Pflegebedürftigkeit im Sinne des SGB XI früh zu erkennen und zu belegen.

- Indikation für Gutachten: Ein kinderärztliches Attest mit klarer Beschreibung des Hilfebedarfs und der Abweichung vom altersgerechten Entwicklungsstand kann entscheidend sein, um einen möglichst hohen Pflegegrad durchzusetzen.

- Interdisziplinäre Zusammenarbeit: Kinderärzte sind wichtige Koordinatoren – etwa in der Kommunikation mit Sozialpädiatrischen Zentren, Logopäden, Ergotherapeuten, Jugendhilfe oder Eingliederungshilfe.

- Begleitung und Aufklärung: Eltern brauchen Orientierung. Kinderärzte können über die Unterschiede zwischen Pflegeleistungen, Eingliederungshilfe und medizinischer Versorgung aufklären – und bei der Antragstellung motivierend begleiten.

Kostenloses Erstgespräch vereinbaren

20. Was solltest du jetzt als Erstes unternehmen, um dich und deine Familie gegen das Pflegerisiko zu schützen?

Der wichtigste Schritt ist:

Warte nicht, bis es zu spät ist.

Pflegebedürftigkeit trifft dich

oft unerwartet. Und sie betrifft nicht nur dich selbst, sondern auch deine Familie: Partner, Kinder, Eltern. Deshalb beginnt wirksame Pflegevorsorge nicht mit dem Abschluss einer Versicherung, sondern mit einem offenen Gespräch.

Es braucht eine

ganzheitliche Vorsorgestrategie, die rechtlich, finanziell und organisatorisch abgerundet ist, und euch alle absichert.

Drei konkrete Schritte, die du jetzt gehen solltest, um dich und deine Familie gegen das Pflegerisiko abzusichern:

- Sprecht in der Familie über das Thema Pflege.

Auch wenn es unangenehm ist:

Klärt frühzeitig, wie ihr euch Pflege vorstellt, was ihr euch wünscht – und was im Ernstfall passieren soll. Wer übernimmt Verantwortung? Welche Vorstellungen gibt es zur Versorgung? Was ist finanziell machbar? - Lass dich kompetent beraten.

Die Pflegeversicherung, staatliche Leistungen, private Vorsorgeprodukte und rechtliche Regelungen greifen nur dann sinnvoll ineinander, wenn sie aufeinander abgestimmt sind. Eine

professionelle Beratung

hilft dir, Überblick und Struktur zu bekommen – auch für Angehörige. - Triff die richtigen Vorsorgemaßnahmen.

Ergänze den gesetzlichen Schutz durch eine

individuelle Pflegeversicherung, sichere dich rechtlich durch

Vollmachten ab und überprüfe auch, wie deine Eltern und Kinder versorgt sind.

Vereinbare jetzt dein kostenfreies Informationsgespräch – damit du in einer der sensibelsten Lebensphasen nicht unvorbereitet bist.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic