Elternunterhalt vermeiden:

Mit diesen Strategien sicherst du deine Familie rechtzeitig ab!

Ein Pflegefall in der Familie kann das Leben jedes einzelnen Mitglieds gehörig auf den Kopf stellen. So auch deins. Beispielsweise ist dein Vater, der immer als starker Rückhalt galt, oder deine Mutter, die stets für alle da war, auf einmal selbst auf Hilfe angewiesen. Anfangs schaffen es du und deine Geschwister vielleicht noch, die Pflege selbst zu übernehmen, ohne dass ihr dadurch zu viel Zeit und Einkommen verliert.

Doch spätestens mit steigender Hilfsbedürftigkeit deiner Eltern, wird es euch leider nicht mehr möglich sein, soviel Zeit und Vermögen zu opfern, so dass ihr euch für ein Pflegeheim entscheidet.

Allerdings sind die Kosten für Pflegeheime hoch, und oft reichen Rente und Ersparnisse der Eltern nicht aus, um die finanzielle Belastung zu stemmen.

Dann klopft das Sozialamt an die Tür

– und plötzlich bist du gefragt.

- Wann müssen die Kinder einspringen und für die Heimkosten der Eltern aufkommen?

- Welche Vermögens- und Einkommensgrenzen gibt es?

- Wie schützt du dich und deine Familie vor diesem dramatischen Vermögensrisiko?

In diesem Beitrag erfährst du alles, was du über Elternunterhalt wissen musst – und wie eine rechtzeitige Planung dir und deinen Liebsten eine Menge Sorgen ersparen kann.

Was kostet ein Platz im Pflegeheim?

Wenn du dich mit den Pflegeheimen in deiner Umgebung und deren Kosten beschäftigst, wird dir schnell bewusst, wie viel da auf euch zukommen kann. Die Kosten für einen Platz in einem Pflegeheim variieren zwar

je nach Bundesland, Qualität der Einrichtung und persönlichem Pflegegrad. Dennoch liegen sie alle bei

mehreren Tausend Euro im Monat. Tendenz steigend!

Die Pflegekosten im Heim insgesamt, setzen sich zusammen aus

- Pflege

- Unterbringung

- Verpflegung

- Investitionskosten (für Gebäude und Geräte)

- Weitere Zusatzkosten

Abzüglich der Leitungen der Gesetzlichen Pflegeversicherung ergibt sich ein Eigenanteil, den jeder Heimbewohner selbst entrichten muss. Dieser wird als

einrichtungseinheitlicher Eigenanteil (EEE)

bezeichnet. Hat die pflegebedürftige Person auch keine private Pflegeversicherung, muss der Eigenanteil z.B. aus den Rücklagen finanziert werden.

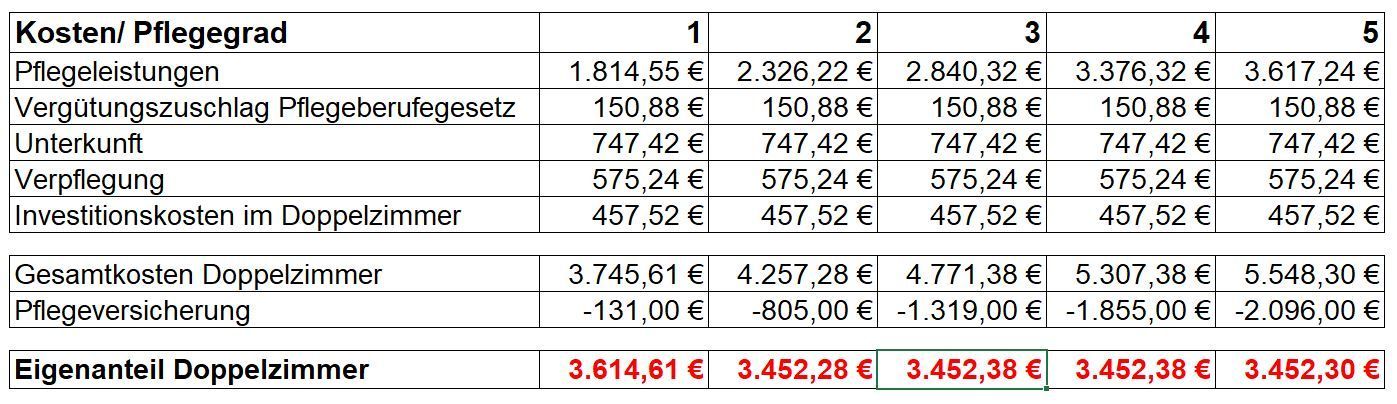

Übersicht: Heimkosten vs. Eigenanteil

Beispielhaft die Kosten für ein Seniorenheim (keine Seniorenresidenz) in einer Kleinstadt in NRW.

Ab wann bist du unterhaltspflichtig?

Kinder sind gesetzlich dazu verpflichtet, für den Unterhalt ihrer pflegebedürftigen Eltern aufzukommen, wenn deren eigenes Vermögen und Einkommen dafür nicht mehr ausreicht. Der Staat greift in solchen Fällen ein und übernimmt zunächst die Kosten.

Anschließend versucht das Sozialamt, diese Ausgaben von den Kindern zurückzufordern.

Seit Einführung des Angehörigen-Entlastungsgesetzes im Jahr 2020 gilt:

Kinder müssen erst ab einem Jahresbruttoeinkommen von 100.000 Euro für ihre Eltern zahlen. Geschwister haften anteilig nach ihren finanziellen Möglichkeiten. Schwiegerkinder und Stiefkinder sind von der Unterhaltspflicht ausgenommen.

Kinder werden auch nur dann zur Zahlung von Elternunterhalt verpflichtet, wenn ihr Einkommen nicht so stark geschmälert wird, dass sich daraus eine nahhaltige Verschlechterung des Lebensstandards ergibt.

Einkommensfreigrenzen:

- Bis zu einem Jahresbruttoeinkommen von 100.000 Euro sind Kinder von der Unterhaltspflicht befreit. Es werden alle Einkünfte, so auch aus Kapitalvermögen oder Vermietung, herangezogen.

- Einkommen oberhalb dieser Grenze wird zur Hälfte herangezogen.

- Ein Eigenheim bleibt unberührt, jedoch wird das Wohnen im Eigenheim als geldwerter Vorteil berücksichtigt.

- Bestimmte Ausgaben, wie private Altersvorsorge, Unterhaltsverpflichtungen sowie Rücklagen, werden vom Einkommen abgezogen.

Wie wird die Unterhaltspflicht berechnet?

Die Einkommensberechnung erfolgt in zwei Schritten: Zuerst wird das bereinigte Nettoeinkommen ermittelt, anschließend wird geprüft, welcher Betrag für den Elternunterhalt herangezogen werden kann.

Als Grundlage dient bei Angestellten

das durchschnittliche Nettoeinkommen der letzten zwölf Monate vor Eintritt des Unterhaltsbedarfs.

Von diesem Einkommen können folgende Ausgaben und Verbindlichkeiten abgezogen werden:

- Ausgaben für den Beruf

- Krankenvorsorge und krankheitsbedingte Aufwendungen

- Darlehensverbindlichkeiten

- private Altersvorsorge bis max. fünf Prozent des Bruttoeinkommens (über der Bemessungsgrenze bis zu 25 Prozent des Bruttoeinkommens)

- Kosten für Besuche des Elternteils

- Unterhaltsverpflichtungen gegenüber Kindern und Ehepartner

Das Sozialamt berücksichtigt bei der Berechnung immer die individuelle finanzielle Situation, um sozusagen keinen weiteren Sozialfall zu produzieren.

Darüber hinaus darf auch ein

Selbstbehalt für Ausgaben des täglichen Lebens abgezogen werden. In der Praxis scheint sich ein Betrag von 5.500 € einzupendeln (Vgl. OLG München – Az.: 2 UF 1201/23 e – Beschluss vom 06.03.2024).

Wann bekommst du Hilfe zur Pflege?

Reichen Rente, Pflegeversicherungsleistungen und Erspartes deiner Eltern nicht aus, könnt ihr einen

Antrag auf Übernahme der Pflegekosten

stellen. Dabei tritt das Sozialamt ein und übernimmt die offenen Kosten, allerdings erst nach Prüfung der finanziellen Verhältnisse. Vor der Gewährung müssen jedoch

alle Einkünfte und Vermögenswerte schonungslos offengelegt werden.

Dies kann ganz schön unangenehm für dich und erst recht für deine Eltern sein.

Die Voraussetzungen:

- Die pflegebedürftige Person hat ihr Einkommen und Vermögen vollständig offengelegt.

- Das Vermögen liegt unterhalb des sogenannten Schonvermögens.

- Ein Antrag auf "Hilfe zur Pflege" wurde rechtzeitig gestellt.

Was gehört zum Schonvermögen?

- Unverwertbares Vermögen: Pflegebedürftige dürfen 10.000 Euro als Einzelperson behalten, verheiratete Paare oder Lebenspartner haben Anspruch auf 20.000 Euro.

- Immobilien: Wohnt der Ehepartner weiterhin im Eigenheim, wird die Immobilie nicht verwertet. Zieht die pflegebedürftige Person jedoch allein in ein Pflegeheim, muss die Immobilie eventuell verkauft oder mit einer Grundschuld belastet werden.

Welche Schritte solltest du unternehmen, um dich rechtzeitig zu schützen?

1. Frühzeitig planen:

Je früher du dich mit dem Thema Pflege auseinandersetzt, desto mehr Optionen stehen dir offen. Je jünger du bist, desto geringer deine Kosten. Selbiges gilt für deine Eltern. Platz für den Ernstfall solange ihr alle noch einigermaßen gesund seid.

2. Offene Kommunikation in der Familie:

Sprich mit deinen Eltern über deren finanzielle Situation und mögliche Vorsorgemaßnahmen. Haben sie genug Rücklagen oder sogar eine vernünftige Pflegeversicherung? So könnt ihr gemeinsam früh genug Lösungen finden, um böse Überraschungen zu vermeiden.

3. Vorsorgevollmacht und Patientenverfügung:

Sorge dafür, dass klare Regelungen für den Ernstfall getroffen sind. Mit einer Vorsorgevollmacht bestimmst du, wer in deinem Namen handeln darf. Eine Patientenverfügung regelt, welche medizinischen Maßnahmen im Pflege- oder Krankheitsfall ergriffen werden sollen. Beide Dokumente entlasten deine Familie emotional und organisatorisch.

Informiere ich Dich

hier kostenlos und unverbindlich, welche Dokumente ihr benötigt und wie sie rechtssicher gestaltet werden.

4. Versicherung & Vorsorge:

Mit einer privaten Pflegeversicherung kannst du die Versorgungslücke schließen. Die Pflegetagegeldversicherung oder die Pflegerentenversicherung sind zwei sinnvolle Optionen:

- Pflegetagegeldversicherung: Diese zahlt im Pflegefall einen festen Tagessatz, abhängig vom Pflegegrad. Da diese Versicherung gezielt das Pflegerisiko abdeckt, ist sie, vor allem für junge und gesunde Menschen, besonders günstig.

- Pflegerentenversicherung: Sie kombiniert Risikoschutz mit einer Kapitalanlage, so dass eine Kapitalauszahlung bei Nichtinanspruchnahme, Kündigung oder Tod möglich ist.

5. Rechtliche Absicherung:

Die richtige Rechtsschutzversicherung kann dir in mehreren Situationen helfen, insbesondere wenn es um den Elternunterhalt geht:

- Rechtsberatung: Unterstützung bei Fragen zur Unterhaltspflicht und Beratung zu rechtlichen Schritten gegen unberechtigte Forderungen des Sozialamts.

- Kostenübernahme: Rechtsschutzversicherungen übernehmen die Kosten für ein Verfahren, wenn das Sozialamt dich zu Unrecht zur Zahlung verpflichtet.

- Musterfälle: Zum Beispiel kann die Versicherung prüfen, ob das Sozialamt deinen Selbstbehalt korrekt berechnet hat, oder sie hilft dir, deine Unterhaltslast zu reduzieren.

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Die Pflege der eigenen Eltern ist eine emotionale Herausforderung, die zudem noch mit einem finanziellen Kraftakt verbunden ist. Mit einer frühzeitigen Planung, offener Kommunikation und der richtigen Vorsorge kannst du diese Belastung abfedern und deine Familie schützen – deine Eltern und deine Kinder.

Vereinbare am besten direkt

hier ein unverbindliches Beratungsgespräch, um die passende Lösung für eure Situation zu finden.

Bis dahin, bleibe kritisch!

Dein Alex Kukovic