Warum deine Krankenversicherung immer teurer wird –

und was du dagegen tun kannst!

Das Jahr hat noch nicht mal richtig begonnen, und die erste Gehaltsabrechnung trifft dich wie ein Schlag:

Deine Krankenkassenbeiträge sind wieder gestiegen – massiv. Du bist kerngesund, gehst kaum zum Arzt, und trotzdem wird dein Konto spürbar leerer. Es fühlt sich an, als würdest du für ein System bezahlen, das immer mehr nimmt, aber immer weniger gibt. Vielleicht fragst du dich deshalb:

- Wie soll ich das noch bezahlen?

- Was passiert, wenn die Beiträge weiter steigen?

- Warum zahle ich so viel für Leistungen, die ich kaum nutze?

Du bist nicht allein mit diesen Gedanken. Die gesetzliche Krankenversicherung (GKV) stand lange für Bequemlichkeit und eine stabile Grundversorgung. Doch die steigenden Beiträge werfen neue Fragen auf.

In diesem Beitrag erklären wir:

- Warum deine Beiträge überhaupt steigen.

- Wie sich Gesetzliche und Private Krankenversicherung finanzieren.

- Welche Faktoren du bei der Wahl zwischen beiden Systemen beachten solltest.

Am Ende wirst du besser verstehen, welche Option langfristig die richtige für dich ist.

Historische Entwicklung der Krankenversicherungsbeiträge: GKV vs. PKV im Vergleich

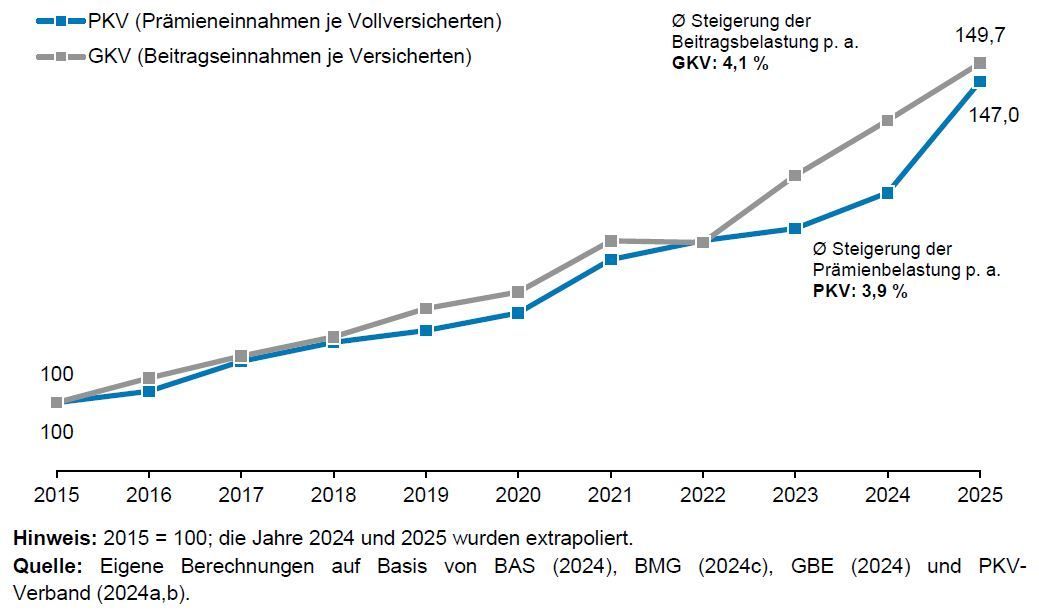

Ein Blick auf die vergangenen 20 Jahre zeigt: Die Beiträge in der GKV sind stärker gestiegen als in der Privaten Krankenversicherung (PKV).

- GKV (2005–2025): Der Höchstbeitrag in der GKV ist von 501 Euro (2005) auf 943 Euro (2025) gestiegen, ein Zuwachs von 88 Prozent. Zwischen 2005 und 2025 erhöhte sich der Beitrag um 3,8 % pro Jahr. Dies liegt vor allem an der Anhebung der

Beitragsbemessungsgrenze (BBG).

- PKV (2005–2025): Die durchschnittlichen Prämien in der PKV sind im gleichen Zeitraum um 3,1 % p.a. gestiegen. Ein Teil dieser Steigerungen ist auf den medizinischen Fortschritt zurückzuführen, jedoch nicht auf demografische Faktoren, da diese zum überwiegenden Teil durch die

Alterungsrückstellungen kompensiert werden.

Indexierte Prämien- und Beitragsbelastung in PKV und GKV 2015-2025

Hier kannst du die neue

Studie zur Entwicklung der Beitragsbelastung in PKV und GKV des Wissenschaftlichen Instituts der PKV (WIP) nachlesen.

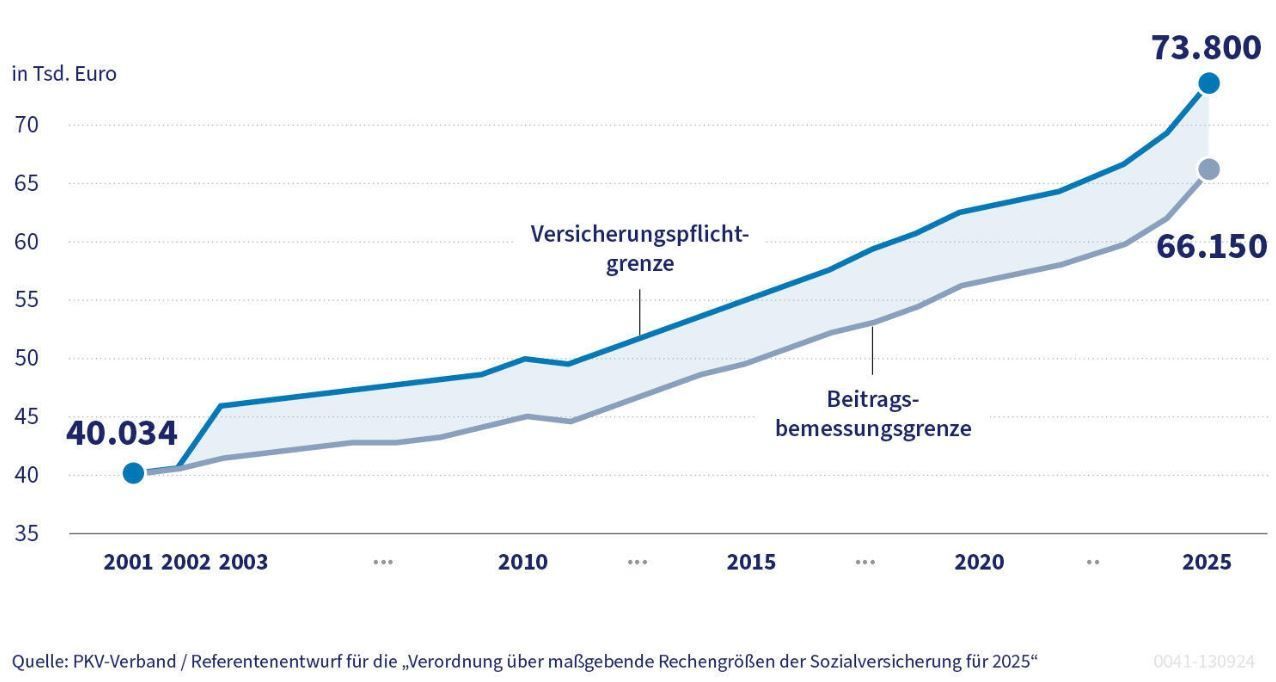

Beitragsbemessungsgrenze (BBG): Die versteckten Beitragserhöhungen der GKV

In der GKV lieg der Beitragssatz (14,6 %) noch stabil, aber die Beitragsbemessungsgrenze (BBG) steigt stetig. Das bedeutet: Auf einen größeren Teil deines Einkommens fallen Beiträge an.

- 2005 lag die jährliche BBG bei 42.300 Euro, 2025 liegt sie bei 66.150 Euro –

ein Anstieg von rund 56 Prozent!

- Das führt zu einer Erhöhung des Höchstbeitrags von 505,55 Euro auf 942,64 Euro –

ein Anstieg von rund 86 Prozent!

- Der Beitragssatz zur Pflegepflichtversicherung lang 2005 noch bei 68,74 Euro für Kinderlose. Heute liegt er bei 231,53 Euro –

ein Anstieg von rund 236 Prozent!

- Aber auch Sonderzahlungen wie Weihnachts- und Urlaubsgeld werden zunehmend einbezogen, was deine effektive Belastung weiter erhöht.

Verdienst Du mindestens 66.150 Euro im Jahr, so liegt dein

Gesamtbeitrag zur Gesetzlichen Kranken- und Pflegepflichtversicherung

bei stolzen 1.141,09 Euro im Monat.

So hat sich die Beitragsbemessungsgrenze in der GKV entwickelt

Warum steigen deine Krankenversicherungsbeiträge überhaupt?

Die kontinuierlichen Beitragserhöhungen haben weniger mit deinem eigenen Arztbesuch zu tun. Sie sind das Ergebnis systemischer und wirtschaftlicher Faktoren, die beide Versicherungssysteme betreffen.

I. Medizinischer Fortschritt:

Qualität kostet!

- Innovative Therapien: Biopharmazeutika und personalisierte Medizin verbessern die Heilungschancen, sind jedoch kostenintensiver als traditionelle Therapien.

- Kostenexplosion: Ein modernes Krebsmedikament kann jährlich über 100.000 Euro kosten – Kosten, die von Versicherungen getragen werden.

II. Demografischer Wandel:

Wir werden immer älter!

- Menschen über 65 verursachen doppelt so hohe Gesundheitskosten als Jüngere.

- Chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Probleme treiben die Kosten weiter in die Höhe.

III. Pflegereform:

Mehr Personal, höhere Kosten!

- Um die Versorgungsqualität zu verbessern, wird mehr Personal benötigt. Die Kosten hierfür werden direkt an die Beitragszahler weitergegeben.

- Muss man stationär gepflegt werden, kann man mittlerweile fest mit einem monatlichen Eigenanteil von mindestens 1.500 Euro rechnen. Je höher der Pflegegrad, desto höher der Eigenanteil.

IV. Inflation:

Teuerung trifft auch das Gesundheitswesen!

- Die Betriebskosten eines Krankenhauses steigen durch höhere Energiepreise und teurere medizinische Ausstattungen.

- Diese Preissteigerungen fließen direkt in die Berechnung der Beiträge ein.

V. Niedrigzinsen: Weniger Kapitalerträge!

- Der Rechnungszins für Rücklagen ist seit Jahren rückläufig, was Versicherer zwingt, höhere Prämien zu erheben, um die Ausgaben zu decken.

- Die Rückstellungen für zukünftige Gesundheitskosten müssen verstärkt durch höhere Beiträge, als durch Zinsgewinne, kompensiert werden.

Wie werden GKV und PKV finanziert?

Nun stellt sich dir vielleicht die Frage,

wie all diese steigenden Kosten finanziert werden können?

Dazu ist es im ersten Schritt wichtig, dass wir uns die unterschiedlichen Finanzierungssysteme von GKV und PKV vor Augen führen und verstehen. Denn diese

unterscheiden sich grundlegend voneinander und haben erhebliche Auswirkungen auf die Beitragshöhe und die Beitragsstabilität.

GKV: Umlageverfahren – „Links rein, rechts raus“

Die GKV finanziert sich nach dem Umlageverfahren. Alle Einnahmen aus Beiträgen werden direkt zur Deckung aktueller Ausgaben genutzt. Rücklagen für zukünftige Kosten gibt es kaum. Bei höheren Ausgaben – etwa durch den demografischen Wandel oder medizinischen Fortschritt –

werden die Beiträge entsprechend angepasst.

GKV: Bundeszuschüsse als Rettungsanker

Um das System stabil zu halten, erhält die GKV

Milliarden von Euro an Bundeszuschüssen. 2024 wurden 14,5 Milliarden Euro an Zuschüssen bereitgestellt, doch das reicht bei Weitem nicht aus: Der

Schätzerkreis des Bundesministeriums für Gesundheit prognostiziert für 2025

ein Defizit von sage und schreibe 46,7 Milliarden Euro.

PKV: Stabilität durch Altersrückstellungen

Die PKV nutzt zur Finanzierung das sogenannte

Anwartschaftsdeckungsverfahren. Ein Teil der Beiträge wird in jungen Jahren angespart, um die steigenden Kosten im Alter zu finanzieren.

PKV: Zusätzliche Mechanismen zur Beitragsstabilität

- Gesetzlicher Zuschlag: Bis zum 60. Lebensjahr zahlen Versicherte 10 % mehr, um Beiträge im Alter zu stabilisieren.

- Beitragsentlastungstarife: Durch zusätzliche Zahlungen kannst du dir später einen garantierten Beitragsrabatt sichern.

- Treuhänder-Regulierung: Beitragserhöhungen müssen von einem unabhängigen Treuhänder erst geprüft und dann genehmigt werden.

GKV oder PKV: Welches „Finanzierungssystem“ ist die richtige Wahl für dich?

Die Entscheidung zwischen gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) ist keine einfache, da sie von individuellen Faktoren abhängt. Beide Systeme haben ihre Stärken und Schwächen, und die richtige Wahl richtet sich unter anderem nach deiner Lebenssituation, deinem Einkommen, deinem Gesundheitszustand und deinen Zukunftsplänen. Doch bei all den Überlegungen stellt sich eine zentrale Frage für dich:

Wie wichtig ist dir deine Gesundheit?

Was ist dir wichtig?

Gesundheit ist unser höchstes Gut – das wird uns oft erst dann klar, wenn wir sie nicht mehr als selbstverständlich wahrnehmen können. Hast du dir schon einmal überlegt,

wie wichtig dir eine bessere Versorgung im Krankenhaus ist? Oder wie viel dir ein schnellerer Arzttermin wert wäre, wenn du gesundheitliche Beschwerden hast? Diese Leistungen, die die PKV häufig bietet, machen im Ernstfall einen enormen Unterschied.

In der GKV bist du

Teil eines solidarischen Systems mit einer immer noch soliden

Grundversorgung. Doch wenn du in der PKV versichert bist, kannst du von individuellen Leistungen, wie einer bevorzugten Behandlung im Krankenhaus, einer schnelleren Terminvergabe beim Hausarzt oder innovativen Therapien, profitieren.

Auch wenn du jetzt vielleicht denkst, dass du jung und gesund bist und keinen großen Bedarf für diese Vorteile hast – überlege, wie sich das mit den Jahren verändern könnte.

Mit zunehmendem Alter wird die Gesundheitsversorgung für jeden von uns immer wichtiger. Die Wahrscheinlichkeit, medizinische Leistungen intensiver in Anspruch nehmen zu müssen, steigt erheblich. Eine erstklassige Versorgung gewinnt dann umso mehr an Bedeutung.

Deine Gesundheit, deine Wahl!

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Lass dich umfassend beraten, bevor du eine Entscheidung triffst. Gemeinsam analysieren wir deine individuellen Bedürfnisse und finden heraus, welches System besser zu dir passt. Buche

hier dein

unverbindliches Beratungsgespräch!

Bis dahin, bleibe kritisch!

Dein Alex Kukovic

zunehmend teurer. Während die GKV mit strukturellen Defiziten kämpft, bietet die private Krankenversicherung (PKV) langfristige Stabilität durch Altersrückstellungen. Ein Blick auf die letzten 20 Jahre zeigt: Die Beiträge in der GKV sind fast doppelt so stark gestiegen wie in der PKV – ein alarmierender Trend, der viele betrifft. Erfahre in diesem Beitrag, was hinter diesen Entwicklungen steckt und wie du die richtige Entscheidung für deine Gesundheit triffst. Jetzt lesen!")