Elternunterhalt vermeiden: Mit kluger Absicherung die Familie entlasten!

Die finanzielle Lage der gesetzlichen Pflegeversicherung steht vor der größten Herausforderung ihrer Geschichte. Trotz einer Beitragserhöhung zum Jahreswechsel warnt Dr. Doris Pfeiffer, Vorstandsvorsitzende des GKV-Spitzenverbandes, eindringlich: "Die Lage ist so ernst wie noch nie."

Und weiter: „Die Situation der Pflegeversicherung ist sehr ernst, denn

mit der Beitragserhöhung zum Jahreswechsel wurde das Finanzierungsproblem nicht gelöst, sondern lediglich aufgeschoben. Der höhere Beitrag wird bestenfalls ausreichen, um die Ausgabensteigerungen in diesem Jahr auszugleichen. Aber für 2026 reicht das dann keinesfalls mehr.“

Was bedeutet das für dich, deine Eltern und deine Kinder? Pflegebedürftigkeit kann plötzlich kommen – und trifft nicht nur emotional, sondern auch finanziell. In einer Zeit, in der die Kosten steigen und die Absicherung immer unsicherer wird, ist es wichtiger denn je, sich auf den Ernstfall vorzubereiten.

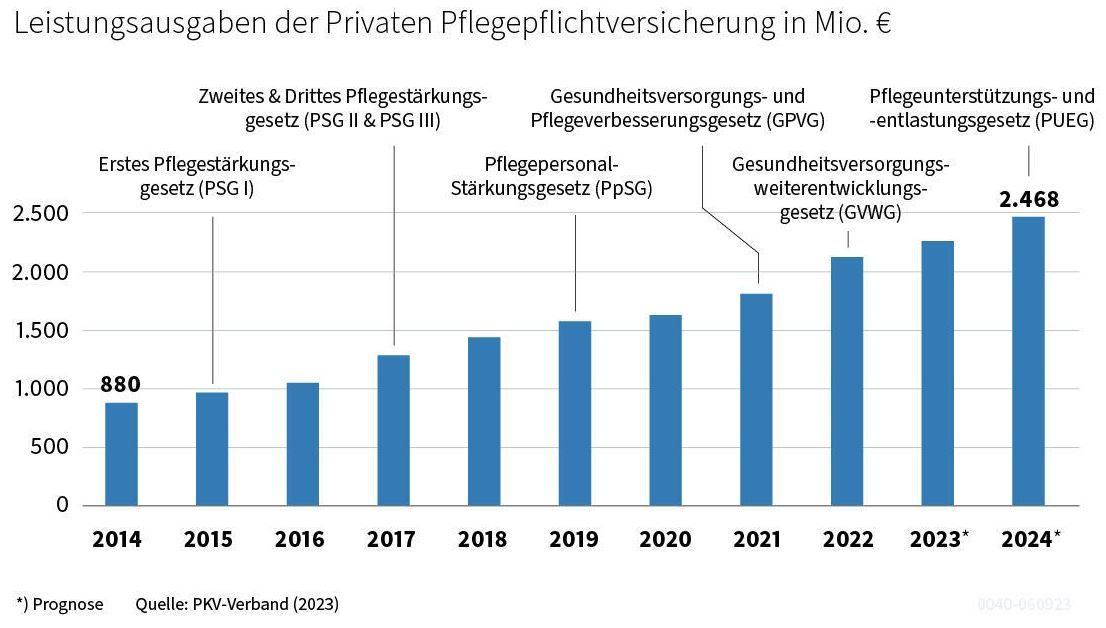

Warum die Pflegeversicherung am Limit ist

Die Leistungsausgaben der Pflegeversicherung sind im vergangenen Jahr um über 6 Milliarden Euro gestiegen – das entspricht einem Plus von rund 11 Prozent. Diese Dynamik setzt sich fort, und erstmals werden die

Gesamtausgaben die Marke von 70 Milliarden Euro übersteigen. Hauptgründe dafür sind:

- Eine stark steigende Zahl von Pflegebedürftigen: Seit Einführung der Pflegeversicherung im Jahr 1995 hat sich die Zahl der Leistungsbeziehenden von 1,1 auf 5,7 Millionen verfünffacht.

- Reformen zur Begrenzung der Eigenanteile: Zum Jahreswechsel wurden die Leistungsbeträge angehoben, um Pflegebedürftige zu entlasten.

- Höhere Kosten in der ambulanten und stationären Pflege: Insbesondere die wachsende Zahl von ambulant betreuten Menschen treibt die Kosten weiter in die Höhe.

Ausgaben der Pflegeversicherung seit 2014:

Was heißt das für dich?

Ein dir nahes Familienmitglied, zum Beispiel Oma oder Opa, Papa oder Mama, erleidet einen Schlaganfall und wird von einem Tag auf den anderen pflegebedürftig. Zuerst möchtest du deinen Vater noch zu Hause pflegen, doch das bedeutet nicht nur

Zeitaufwand, sondern auch

finanzielle Belastungen: Ambulante Pflegedienste, Umbaukosten für die Wohnung und der Verdienstausfall, weil du weniger arbeiten kannst, summieren sich schnell auf 2.500 Euro monatlich.

Nach kurzer Zeit merkst du, dass eine

Unterbringung im Pflegeheim die bessere Lösung wäre – doch hier kommen plötzlich Kosten von über 4.500 Euro pro Monat auf dich zu. Selbst nach Abzug der Leistungen der gesetzlichen Pflegeversicherung

bleibt ein Eigenanteil von rund 3.300 Euro.

Sollten die

Rücklagen deines Vaters aufgebraucht sein, kann es sein, dass du als sein Kind für die Kosten einspringen musst. Der Sozialhilfeträger prüft dann dein Einkommen und Vermögen und

zieht dich gegebenenfalls zur Verantwortung. Dieser Vorgang wird gemeinläufig als

Elternunterhalt

bezeichnet. Die Freibeträge liegen dabei oft niedriger, als viele denken, sodass dein Lebensstandard und deine eigene finanzielle Planung ernsthaft in Gefahr geraten können.

Wie kannst du dich gegen das Pflegerisiko versichern?

Das Pflegerisiko geht eben nicht nur von dir selbst aus, sondern auch von deinen lieben Angehörigen. Wird ein Familienmitglied pflegebedürftig, hat das oft

unmittelbare Folgen für alle. Neben den direkten finanziellen Belastungen für Pflegeleistungen, können auch Verdienstausfälle bei pflegenden Angehörigen zu starken finanziellen Einbußen führen. Die

Folgen der starken psychischen Belastung durch Pflege, wirken sich vielmehr langfristig aus.

Um das

Vermögensrisiko „Pflegebedürftigkeit in der Familie“ abzusichern, um für den Ernstfall vorbereitet zu sein, bietet die Versicherungswelt zwei relevante Produktlösungen: die Pflegetagegeldversicherung und die Pflegerentenversicherung.

Pflegetagegeldversicherung

Die Pflegetagegeldversicherung zahlt dir im Pflegefall den vorher vereinbarten Tagessatz aus, dessen Höhe in erster Linie von deinem Pflegegrad abhängt. Sie wird ausschließlich für das Versicherungsrisiko kalkuliert, so dass dein Beitrag

im Vergleich zu anderen Produkten günstiger ist. Da es sich um

eine reine Risikoversicherung handelt, gibt es keine Rückzahlung der eingezahlten Beiträge, falls der Pflegefall nicht eintritt.

Zwischen den einzelnen Anbietern sind zahlreiche Tarifunterschiede, wie z.B. die

Beitragsfreistellung ab einem bestimmten Pflegegrad, die

Leistungshöhe für ambulante und stationäre Pflege oder ein

Kündigungsverzicht des Versicherers. Für den Abschluss ist in der Regel eine Gesundheitsprüfung erforderlich.

Die Pflegetagegeldversicherung ist die gezielte und daher kostengünstige Absicherung, um für den Pflegefall vorzusorgen.

Pflegerentenversicherung

Die Pflegerentenversicherung kombiniert die Absicherung für den Pflegefall mit einer

Kapitalanlage. Du zahlst entweder regelmäßig oder einmalig einen Beitrag ein und erhältst im Pflegefall eine monatliche Rente – unabhängig von den tatsächlichen Pflegekosten. Der Vorteil: Sollte der Pflegefall nicht eintreten, bleibt das Kapital erhalten und kann bspw. im Todesfall

an deine Erben ausgezahlt werden. Bis zum Zeitpunkt deiner Kündigung oder im Falle deines Ablebens, werden die Beiträge gemäß

Überschussbeteiligung der Versicherungsgesellschaft verzinst.

Aufgrund der Kombination von Risiko- und Sparbeitrag liegt dein zu zahlender Beitrag bei einer Pflegerentenversicherung höher als bei einer Pflegetagegeldversicherung. Eine

Gesundheitsprüfung. Ist ebenfalls erforderlich. Eine

anonyme Risikovoranfrage auch hier möglich.

Beide Produkte, Pflegetagegeld- und Pflegerentenversicherung, können für dich und deine Familie die bedarfsgerechte Absicherung gegen das Pflegerisiko sein.

Kostenloses Erstgespräch vereinbaren

Wir empfehlen

Pflegebedürftigkeit ist ein Thema, das wir alle gerne vor uns herschieben – bis es plötzlich die eigene Familie betrifft.

Doch nur solange du noch jung und gesund bist, können wir umso mehr in Konzepten denken, um dein persönliches Pflegerisiko abzusichern. Uns stehen deutlich mehr und

lukrativere Lösungen zur Verfügung, so dass wir nicht nur über die richtige Pflegeversicherung nachdenken müssen.

Je früher du dich auch mit den langfristigen Existenzrisiken beschäftigst,

desto effizienter und gewinnbringender kannst du dein Kapital einsetzen.

Je länger ihr das Thema in der Familie vor euch herschiebt, desto teurer wird es für jeden einzelnen.

Wir ermitteln gerne deine und seine sowie ihre

Versorgungslücke, zeigen die

Optionen auf und gemeinsam finden wir die

passende Lösung für jeden von euch. Bucht doch gleich

hier ein

kostenloses Informationsgespräch.

Bis dahin, bleibt kritisch!

Euer Alex Kukovic